Abfindung sinnvoll investieren: Wie Führungskräfte mit Photovoltaik-Direktinvestments und IAB ihre Steuerlast planen können

Eine hohe Abfindung kann Führungskräften finanziellen Spielraum eröffnen, erhöht im Auszahlungsjahr aber oft die steuerliche Belastung. Wer die Einmalzahlung strategisch einsetzen möchte, kann PV-Direktinvestments als unternehmerische Anlageform prüfen. Besonders laufende Bestandsanlagen sind interessant, weil Ertragsdaten, Einspeisevergütung und technische Kennzahlen bereits vorliegen. Steuerlich rückt dabei der Investitionsabzugsbetrag in den Fokus, der die Bemessungsgrundlage unter bestimmten Voraussetzungen senken kann.

In diesem Beitrag wird erklärt, wie PV-Direktinvestments funktionieren und wie der IAB anhand eines Rechenbeispiels wirken kann.

Warum Abfindungen steuerlich anspruchsvoll sind

Eine Abfindung soll den Verlust des Arbeitsplatzes finanziell abfedern. Steuerlich wird sie jedoch nicht wie ein geschützter Ausgleich behandelt, sondern grundsätzlich als steuerpflichtige Einnahme erfasst. Gerade bei Führungskräften kann das zu einer hohen Belastung führen, weil die Zahlung häufig zusätzlich zum regulären Jahresgehalt, Bonuszahlungen oder weiteren Einkünften anfällt.

- Der entscheidende Punkt ist die Progression im deutschen Einkommensteuerrecht: Je höher das zu versteuernde Einkommen in einem Jahr ausfällt, desto stärker steigt der persönliche Steuersatz.

Eine größere Einmalzahlung kann deshalb dazu führen, dass ein erheblicher Teil der Abfindung im Spitzensteuersatz landet. Das betrifft besonders Personen, die bereits ohne Abfindung ein hohes Einkommen erzielen.

Zwar kann die sogenannte Fünftelregelung die Steuerwirkung unter bestimmten Voraussetzungen abmildern. Sie verteilt die Abfindung rechnerisch auf fünf Jahre, ohne dass das Geld tatsächlich über fünf Jahre ausgezahlt wird. In der Praxis fällt der Entlastungseffekt jedoch unterschiedlich aus.

- Bei sehr hohen Einkommen, weiteren Sonderzahlungen oder bereits ausgeschöpften Progressionsstufen kann die Nettoersparnis begrenzt bleiben.

Für betroffene Führungskräfte wird deshalb die Frage relevant, wie sich die Steuerlast im Auszahlungsjahr rechtzeitig planen lässt. Wer eine Abfindung erhält, sollte daher früh prüfen, welche steuerlichen Instrumente überhaupt zur persönlichen Situation passen und welche Investitionen wirtschaftlich tragfähig sind.

Warum laufende PV-Bestandsanlagen für Führungskräfte interessant sein können

Das Abfindung steuerfrei in Photovoltaik Investieren ist zwar nicht möglich, es ist aber eine steuergünstige Lösung für eine solche hohe Einmalzahlung. Entscheidend ist, dass das Investment wirtschaftlich tragfähig ist und die steuerliche Gestaltung zur persönlichen Einkommenssituation passt.

Bei einem Photovoltaik-Direktinvestment investiert der Anleger unmittelbar in eine konkrete PV-Anlage oder einen wirtschaftlich klar abgegrenzten Anlagenanteil. Die Erträge entstehen in der Regel aus der Einspeisung oder Vermarktung des erzeugten Solarstroms. Damit unterscheidet sich das Modell von einer reinen Beteiligung an einem Fonds oder einem börsengehandelten Produkt.

Für Führungskräfte mit hoher Abfindung können dabei vor allem PV-Bestandsanlagen interessant sein, die bereits am Netz sind. Bei solchen Anlagen entfällt die Wartezeit, die bei Neubauprojekten durch Planung, Genehmigung, Bau und Netzanschluss entstehen kann.

- Historische Ertragsdaten, technische Kennzahlen, Einspeisevergütung, Wartungsverträge und Laufzeiten lassen sich vor der Investition prüfen. Das erleichtert die wirtschaftliche Einschätzung.

Wirtschaftlich bleibt ein solches PV-Direktinvestment ein unternehmerisches Engagement. Standort, Sonnenertrag, technischer Zustand, Restlaufzeit, Versicherung, Betreiberstruktur und Kaufpreis entscheiden darüber, ob die Anlage zur persönlichen Vermögensstrategie passt. Wer diese Punkte sorgfältig prüft, kann ein Sachwertinvestment mit laufenden Einnahmen, steuerlicher Planung und Beteiligung an der Energiewende verbinden.

PV-Investment und IAB: Der steuerliche Hebel bei hoher Abfindung

Der steuerliche Ansatz entsteht bei einem PV-Direktinvestment nicht allein durch den Kauf einer Anlage, sondern durch die richtige Einordnung der Investition. Wird die Photovoltaikanlage einer gewerblichen Tätigkeit zugeordnet und werden die gesetzlichen Voraussetzungen erfüllt, kann der Investitionsabzugsbetrag, kurz IAB, relevant werden.

Der IAB ermöglicht es, einen Teil der geplanten Anschaffungs- oder Herstellungskosten bereits vor der eigentlichen Investition steuerlich zu berücksichtigen. Nach § 7g EStG können unter bestimmten Bedingungen bis zu 50 Prozent der voraussichtlichen Investitionskosten gewinnmindernd angesetzt werden.

- Dadurch reduziert sich die steuerliche Bemessungsgrundlage in dem Jahr, in dem der IAB genutzt wird.

Bei einer hohen Abfindung kann genau dieser Zeitpunkt entscheidend sein. Fällt die Einmalzahlung in ein Jahr mit ohnehin hohem Einkommen, entsteht häufig eine besonders starke Steuerbelastung. Wird parallel ein geeignetes PV-Investment geplant, kann der IAB helfen, diesen Effekt abzumildern und Liquidität für die Investition zu erhalten.

Die Wirkung ist jedoch keine endgültige Steuerbefreiung. Die Investition muss später tatsächlich umgesetzt und steuerlich korrekt behandelt werden. Dazu gehören die Anschaffung der Anlage, die spätere Hinzurechnung des IAB, mögliche Abschreibungen und die laufende Besteuerung der Erträge aus dem Solarstrom. Für Führungskräfte bedeutet das: Der IAB ist kein isolierter Steuervorteil, sondern ein Baustein einer abgestimmten Investitions- und Steuerplanung.

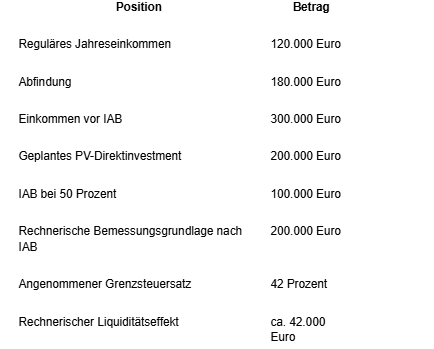

Rechenbeispiel: Wie der IAB die Steuerlast im Abfindungsjahr beeinflussen kann

Ein vereinfachtes Beispiel zeigt die Größenordnung des möglichen Effekts. Eine Führungskraft erzielt im laufenden Jahr ein reguläres Einkommen von 120.000 Euro und erhält zusätzlich eine Abfindung von 180.000 Euro. Dadurch steigt das Jahreseinkommen auf 300.000 Euro.

Parallel wird ein PV-Direktinvestment über 200.000 Euro geplant. Wird dafür ein Investitionsabzugsbetrag von 50 Prozent angesetzt, reduziert sich die steuerliche Bemessungsgrundlage rechnerisch um 100.000 Euro.

Bei einem angenommenen Grenzsteuersatz von 42 Prozent ergibt sich aus dem IAB ein möglicher Liquiditätseffekt von rund 42.000 Euro. Die tatsächliche Entlastung kann abweichen, weil Familienstand, Kirchensteuer, Solidaritätszuschlag, weitere Einkünfte und die genaue steuerliche Behandlung der Abfindung berücksichtigt werden müssen.

Das Beispiel zeigt vor allem den Zeitpunkt des Effekts: Der IAB kann die Steuerbelastung in dem Jahr reduzieren, in dem die Abfindung das Einkommen besonders stark erhöht. Genau deshalb sollte die Planung möglichst vor der Auszahlung oder spätestens im relevanten Steuerjahr beginnen.

Fazit: Abfindung, PV-Investment und Steuerplanung zusammendenken

Ein Aufhebungsvertrag mit hoher Abfindung schafft finanziellen Spielraum, verlangt aber eine sorgfältige steuerliche Planung. PV-Direktinvestments können dafür ein sinnvoller Ansatz sein, wenn sie nicht allein als Renditeanlage betrachtet werden, sondern als Teil einer abgestimmten Vermögens- und Steuerstrategie. Besonders laufende Bestandsanlagen bieten eine bessere Grundlage für die wirtschaftliche Prüfung, weil Ertragsdaten und Vertragsbedingungen bereits vorliegen.

Der Investitionsabzugsbetrag kann die Belastung im Auszahlungsjahr spürbar reduzieren, ersetzt aber keine individuelle Beratung. Wer früh plant, kann jedoch Liquidität sichern und die Einmalzahlung gezielter einsetzen.

- Titelbild: Unsplash

Business

BusinessDie Künstlersozialkasse ist für viele Selbstständige in Musik, Kunst, Medien und Publizistik ein zentraler Baustein der sozialen Absicherung. Ihr besonderer Stellenwert liegt darin, dass sie selbstständige Künstler und Publizisten in die gesetzliche Sozialversicherung einbindet, ohne dass diese den gesamten Beitrag allein tragen müssen. Gerade für Berufsgruppen mit schwankenden Honoraren, projektbezogener Arbeit und unregelmäßigem Arbeitseinkommen macht das einen erheblichen Unterschied. Zugleich ist das Thema rechtlich anspruchsvoll. Wer in den Kreis der Versicherten fällt, entscheidet sich nicht nach Bauchgefühl oder Berufsbezeichnung, sondern nach der tatsächlichen Tätigkeit, der wirtschaftlichen Ausrichtung und den Voraussetzungen des Künstlersozialversicherungsgesetzes. Deshalb lohnt ein genauer Blick auf Aufbau, Leistungen und Systematik der Künstlersozialversicherung. Was die Künstlersozialkasse eigentlich macht

Business

BusinessEinbruchdiebstähle verursachen jedes Jahr hohe Verluste in Unternehmen – insbesondere durch den Verlust von Bargeld, Technik und sensiblen Unterlagen. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft entstehen dabei regelmäßig Schäden in Millionenhöhe, was die wirtschaftliche Relevanz unzureichender Sicherungsmaßnahmen deutlich macht. Genau hier setzt die sichere Aufbewahrung im Tresor an: Sie schützt zentrale Unternehmenswerte zuverlässig vor Diebstahl, unbefugtem Zugriff und anderen Risiken. Die Sicherheitslücken im modernen Büroalltag Trotz fortschreitender Digitalisierung bleiben physische Assets wie notarielle Verträge, Prototypen oder Offline-Backups unverzichtbar. Eine Lagerung in herkömmlichen Büromöbeln ist nicht nur grob fahrlässig, sondern gefährdet auch den Versicherungsschutz.

Ratgeber

RatgeberProfessionelle Gebäudereinigung zahlt sich für Unternehmen aus, weil saubere Räume den Krankenstand senken können, Bausubstanz und Ausstattung schonen und einen positiven ersten Eindruck bei Kunden und Bewerbern hinterlassen. Ein gepflegtes Firmengebäude ist damit mehr als reine Optik: Saubere Eingangsbereiche, hygienische Sanitärräume und staubfreie Büros beeinflussen unmittelbar, wie Kunden, Bewerberinnen und Bewerber sowie das eigene Team ein Unternehmen wahrnehmen. Gerade im Mittelstand, wo persönliche Beziehungen und Vertrauen zählen, wird Sauberkeit zunehmend als strategischer Faktor verstanden. Wie das in der Praxis aussieht, zeigt sich exemplarisch an regionalen Dienstleistern wie Bea Reinigungsdienste aus Munderkingen, die im Raum Munderkingen und Ehingen sowohl Privathaushalte als auch Betriebe betreuen. Die dort angebotene beliebte Gebäudereinigung für Ehingen zeigt, wie kleinere Unternehmen und Einrichtungen von klar strukturierten Reinigungsplänen profitieren, ohne eine eigene Facility-Abteilung aufbauen zu müssen.