Im B2B-Bereich spielt die Rechnungsstellung eine zentrale Rolle, um einen reibungslosen Geschäftsverkehr sicherzustellen. B2B-Rechnungen unterscheiden sich von Rechnungen im Business-to-Customer-Bereich (B2C) durch spezifische Anforderungen, gesetzliche Vorgaben und steuerliche Regelungen. Die Umstellung auf elektronische Rechnungen – auch E-Rechnungen genannt – wird in Deutschland immer wichtiger und bringt für Unternehmen erhebliche Vorteile, aber auch neue Verpflichtungen mit sich. So beeinflussen gesetzliche Änderungen wie die E-Rechnungspflicht und die CEN-Norm EN 16931 maßgeblich, wie Rechnungen ausgestellt, übermittelt und empfangen werden müssen. Die Rechnungsstellung im B2B-Bereich erfordert daher Ihre besondere Aufmerksamkeit, da sie durch spezifische Anforderungen, gesetzliche Vorgaben und steuerliche Regelungen geprägt ist.

Was ist eine B2B-Rechnung?

Als B2B-Rechnungen werden Rechnungen bezeichnet, die im Geschäftsverkehr zwischen Unternehmen ausgestellt werden. Dabei handelt es sich um ein Dokument, das Leistungen oder Produkte detailliert auflistet und als Grundlage für die Zahlung des vereinbarten Entgelts dient. Eine Rechnung im B2B-Bereich enthält spezifische Pflichtangaben und muss in der Regel höheren rechtlichen Anforderungen entsprechen als eine Rechnung an Privatkunden. Sie stellt nicht nur sicher, dass alle rechtlichen Regelungen eingehalten werden, sondern ist auch ein wichtiges Element für die Nachvollziehbarkeit des Geschäftsverkehrs und für die ordnungsgemäße Buchhaltung. Eine klare Struktur und Dokumentation der Abwicklung – ähnlich wie bei den Phasen im Projektmanagement – unterstützt dabei, den Prozess effizient zu gestalten und Transparenz sicherzustellen.

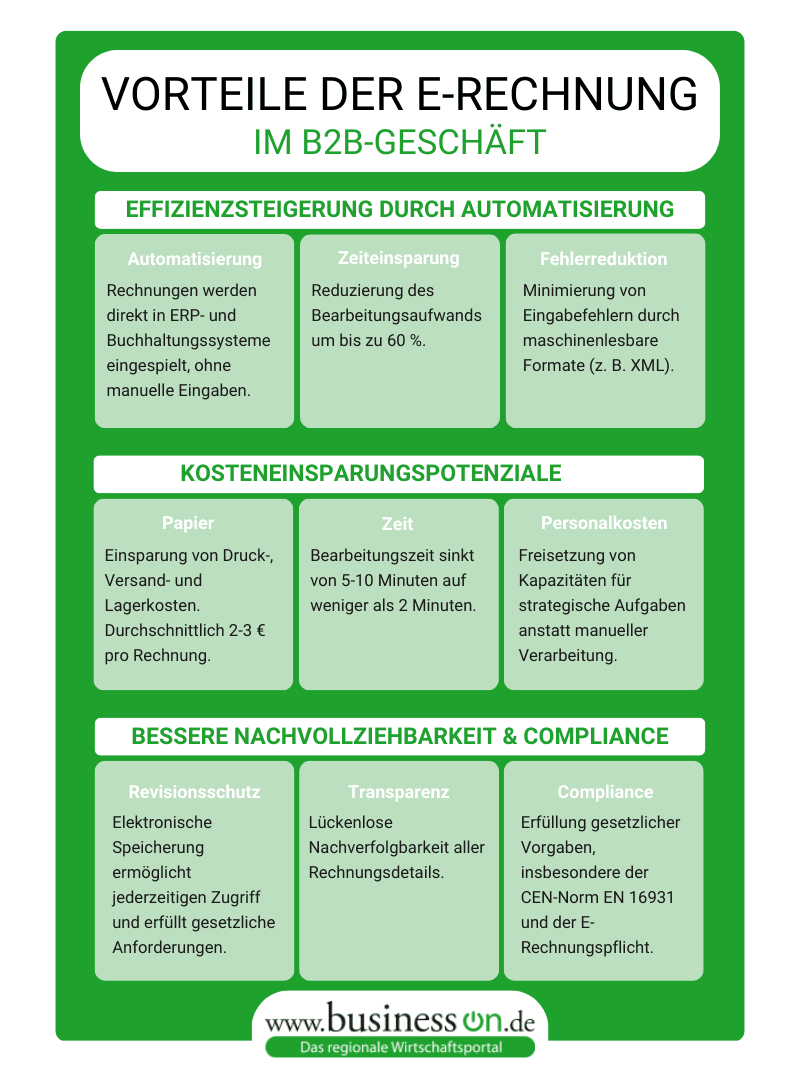

Mit der zunehmenden Digitalisierung gewinnt die elektronische Rechnungsstellung immer mehr an Bedeutung. Elektronische Rechnungen, die beispielsweise als XML-Datei oder PDF-Rechnungen übermittelt werden, bringen Effizienz und Transparenz in den B2B-Geschäftsverkehr. Die Einführung der E-Rechnung erleichtert den Austausch von Rechnungen, spart Ressourcen und ermöglicht eine automatisierte Verarbeitung der Rechnungsdaten. Zudem kann die elektronische Rechnung auf verschiedenen Medien wie E-Mail oder über spezialisierte Plattformen übermittelt werden.

Pflichtangaben auf einer B2B-Rechnung

Eine korrekte B2B-Rechnung muss verschiedene Pflichtangaben enthalten, um den gesetzlichen Anforderungen zu entsprechen und eine reibungslose Abwicklung im Geschäftsverkehr zu ermöglichen. Zu den wesentlichen Angaben gehören:

- Name und Anschrift von Rechnungsaussteller und Rechnungsempfänger.

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Rechnungsausstellers.

- Rechnungsdatum und fortlaufende Rechnungsnummer zur eindeutigen Identifikation.

- Menge und Art der gelieferten Produkte oder der erbrachten Dienstleistungen.

- Zeitpunkt der Lieferung oder Leistungserbringung.

- Nettobetrag, Steuersatz und die anfallende Umsatzsteuer.

- Gesamtbetrag inklusive Umsatzsteuer.

Das Einhalten dieser Angaben ist nicht nur gesetzlich vorgeschrieben, sondern erleichtert auch die Transparenz und Nachvollziehbarkeit im B2B-Geschäft. Fehlerhafte oder unvollständige Rechnungen können dazu führen, dass die Vorsteuerabzugsfähigkeit in Frage gestellt wird oder steuerliche Konsequenzen drohen.

Steuerrechtliche Besonderheiten bei B2B-Rechnungen

B2B-Rechnungen unterliegen speziellen steuerrechtlichen Vorschriften, die für Unternehmer von großer Bedeutung sind. Dazu gehört insbesondere die korrekte Ausweisung der Umsatzsteuer. Bei der Erstellung und Übermittlung von elektronischen Rechnungen muss sichergestellt werden, dass diese den Anforderungen der CEN-Norm EN 16931 entsprechen, um steuerliche Probleme zu vermeiden.

Ein weiteres wichtiges Element im Zusammenhang mit B2B-Rechnungen ist die Aufbewahrungspflicht. Unternehmen sind verpflichtet, ihre Rechnungen über einen festgelegten Zeitraum von 10 Jahren revisionssicher zu speichern. Diese Aufbewahrungspflicht gilt sowohl für elektronische Rechnungen als auch für Papierrechnungen. Die Einhaltung dieser Regelungen stellt sicher, dass bei Betriebsprüfungen alle relevanten Informationen bereitgestellt werden können und steuerliche Anforderungen erfüllt sind.

Einführung der E-Rechnung ab 2025

Ab dem Jahr 2025 wird in Deutschland die Einführung der E-Rechnung im B2B-Bereich voraussichtlich zur Pflicht. Ziel dieser Maßnahme ist es, den B2B-Geschäftsverkehr effizienter und transparenter zu gestalten sowie den Austausch von Rechnungen zu standardisieren. Die Einführung der E-Rechnung, die Teil des sogenannten Wachstumschancengesetzes ist, betrifft alle Unternehmen, die am Business-to-Business-Verkehr beteiligt sind. Dies bedeutet, dass Rechnungen ab diesem Zeitpunkt elektronisch ausgestellt, übermittelt und empfangen werden müssen. Papierrechnungen und rein manuell erstellte Dokumente könnten somit bald der Vergangenheit angehören.

Mit der Einführung der E-Rechnung will die Regierung die Digitalisierung vorantreiben, Prozesse vereinfachen und den Verwaltungsaufwand reduzieren. Ein weiterer Vorteil ist die Minimierung von Fehlern und die Beschleunigung der Rechnungsabwicklung, was zu einer effizienteren Nutzung von Ressourcen führt. Gleichzeitig bringt die Umstellung jedoch auch Herausforderungen mit sich, insbesondere bei der Integration der elektronischen Rechnungsstellung in bestehende Systeme und Arbeitsabläufe. Unternehmen sollten sich frühzeitig mit den Anforderungen auseinandersetzen, um reibungslose Abläufe sicherzustellen.

Was ist eine E-Rechnung?

Eine E-Rechnung, kurz für elektronische Rechnung, ist ein Rechnungsdokument, das in einem strukturierten, maschinenlesbaren Format erstellt und übermittelt wird. Im Gegensatz zu einer einfachen PDF-Rechnung oder Papierrechnung, die häufig als statische Dokumente vorliegen, bietet die E-Rechnung den Vorteil, dass sie von Softwarelösungen automatisch verarbeitet werden kann. Typische Formate für E-Rechnungen sind XML-Dateien, die standardisierte Daten enthalten und den Anforderungen der CEN-Norm EN 16931 entsprechen.

Eine elektronische Rechnung wird über elektronische Kommunikationskanäle wie E-Mail oder spezialisierte Plattformen ausgestellt und empfangen. Sie ermöglicht einen automatisierten Austausch von Rechnungsdaten und vereinfacht die Verarbeitung erheblich, da die Daten direkt in Buchhaltungs- oder ERP-Systeme übernommen werden können. Die E-Rechnung sorgt damit nicht nur für Effizienz und Zeitersparnis, sondern auch für eine erhöhte Transparenz und Nachvollziehbarkeit der Rechnungsstellung.

Gesetzliche Vorgaben für die E-Rechnung

Die gesetzlichen Vorgaben zur E-Rechnung sind umfassend und betreffen verschiedene Aspekte der Erstellung, Übermittlung und Speicherung. Im Mittelpunkt steht die Verpflichtung, elektronische Rechnungen in einem strukturierten Format zu übermitteln, das maschinell ausgelesen und verarbeitet werden kann. Die CEN-Norm EN 16931 definiert die technischen Spezifikationen und legt fest, welche Inhalte und Formate verwendet werden müssen, um die Einhaltung sicherzustellen.

Zudem müssen Unternehmen gewährleisten, dass die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der elektronischen Rechnung während des gesamten Aufbewahrungszeitraums gewährleistet sind. Dies erfordert eine revisionssichere Speicherung und die Einhaltung strenger Datenschutzvorgaben. Die E-Rechnungspflicht, die ab 2025 gelten soll, wird für viele Unternehmen im B2B-Bereich verbindlich und hat erhebliche Auswirkungen auf den Geschäftsverkehr. Unternehmen müssen sich rechtzeitig auf diese Umstellung vorbereiten, um reibungslos in den neuen Standard zu wechseln und gesetzliche Konsequenzen zu vermeiden.

Umstellung auf die E-Rechnung: Was Unternehmen beachten müssen

Die Umstellung auf die E-Rechnung erfordert von Unternehmen eine gründliche Vorbereitung und Anpassung bestehender Prozesse. Zunächst müssen Systeme und Softwarelösungen eingeführt oder aktualisiert werden, um den Empfang und die Übermittlung elektronischer Rechnungen gemäß den gesetzlichen Vorgaben sicherzustellen. Hierbei spielen die CEN-Norm EN 16931 und die Vorgaben zur maschinenlesbaren Übermittlung eine zentrale Rolle. Unternehmen sollten darauf achten, dass die eingesetzten Formate wie XML-Dateien den gesetzlichen Anforderungen entsprechen und nahtlos in bestehende Buchhaltungs- und ERP-Systeme integriert werden können. Für Investoren kann die Bereitschaft zur Digitalisierung und Anpassung an gesetzliche Regelungen auch ein Indikator dafür sein, in welche Unternehmen man investieren sollte.

Ein weiterer wichtiger Aspekt ist die Schulung der Mitarbeiterinnen und Mitarbeiter im Umgang mit elektronischen Rechnungen. Der Umstieg auf die elektronische Rechnungsstellung bringt häufig neue Abläufe und Arbeitsweisen mit sich. Für eine reibungslose Implementierung sollten Unternehmen frühzeitig interne Schulungen und Workshops durchführen, um sicherzustellen, dass alle Beteiligten mit den neuen Prozessen vertraut sind. Zudem müssen IT-Sicherheitsmaßnahmen und Datenschutzvorgaben eingehalten werden, um die Integrität und den Schutz der Rechnungsdaten zu gewährleisten. Die Einhaltung der rechtlichen Rahmenbedingungen, wie etwa die revisionssichere Aufbewahrung von E-Rechnungen, sollte ebenfalls von Beginn an eingeplant werden.

Steuerliche Vorteile der E-Rechnung

Die Einführung der E-Rechnung im B2B-Geschäftsverkehr bringt eine Vielzahl steuerlicher Vorteile mit sich. Einer der größten Pluspunkte ist die Möglichkeit, Rechnungen schneller und effizienter zu verarbeiten, was zu einer besseren Liquiditätsplanung und einer zügigeren Steuerabrechnung führt. Dank der strukturierten und maschinenlesbaren Formate können Rechnungen automatisiert geprüft und verbucht werden. Dies minimiert den Verwaltungsaufwand und reduziert die Fehlerquote bei der Rechnungsstellung und -verarbeitung erheblich.

Ein weiterer Vorteil liegt in der besseren Nachvollziehbarkeit und Transparenz der Daten. Durch die elektronische Rechnungsstellung können Unternehmen sicherstellen, dass alle steuerlichen Vorgaben erfüllt werden und die Rechnungsdokumente jederzeit revisionssicher abrufbar sind.

Zudem ermöglicht die Automatisierung des Rechnungsprozesses eine schnelle und effiziente Abwicklung des Vorsteuerabzugs. Dies spart nicht nur Zeit und Ressourcen, sondern minimiert auch das Risiko von Steuernachforderungen oder Korrekturen durch Finanzbehörden. In Kombination mit der E-Rechnungspflicht entsteht so eine stärkere Kontrolle und ein klarer rechtlicher Rahmen für den Geschäftsverkehr im B2B-Bereich.

Herausforderungen bei der Einführung der E-Rechnung

Trotz der zahlreichen Vorteile bringt die Umstellung auf die E-Rechnung auch Herausforderungen mit sich. Die Implementierung neuer Softwarelösungen und die Integration in bestehende Systeme können zeit- und kostenintensiv sein. Unternehmen müssen sicherstellen, dass alle Prozesse reibungslos miteinander verknüpft sind, um eine durchgängige elektronische Rechnungsstellung zu gewährleisten. Besonders kleinere Unternehmen könnten mit den technischen und finanziellen Anforderungen zu kämpfen haben.

Zudem erfordert die Einhaltung der gesetzlichen Vorschriften zur elektronischen Rechnungsstellung eine umfassende Kenntnis der aktuellen Regelungen. Die CEN-Norm EN 16931 und andere Standards definieren strikte Vorgaben für den Inhalt und die Übermittlung der E-Rechnung. Eine unzureichende Umsetzung kann dazu führen, dass Rechnungen nicht akzeptiert oder steuerliche Vorteile nicht genutzt werden können. Unternehmen müssen sicherstellen, dass ihre E-Rechnungen alle notwendigen Pflichtangaben enthalten und den rechtlichen Anforderungen entsprechen.

Ein weiterer potenzieller Stolperstein ist die Akzeptanz und der Umgang mit der neuen Technologie im Unternehmen. Mitarbeiter müssen entsprechend geschult werden, um sicherzustellen, dass die neuen Prozesse verstanden und akzeptiert werden. Nur so können die Vorteile der E-Rechnung voll ausgeschöpft und Herausforderungen überwunden werden.

Ausblick: Die Zukunft der Rechnungsstellung im B2B

Die Umstellung auf die E-Rechnung markiert einen wichtigen Schritt in der Digitalisierung des B2B-Geschäftsverkehrs. Unternehmen, die frühzeitig auf den elektronischen Austausch von Rechnungen umstellen und die gesetzlichen Anforderungen umsetzen, profitieren von effizienteren Prozessen, einer besseren Datenkontrolle und erheblichen Kosteneinsparungen. Gleichzeitig erfordert die Einführung neuer Technologien und Prozesse eine sorgfältige Planung und Anpassung.

Mit der E-Rechnung als Standardformat werden jedoch nicht nur die Anforderungen der digitalen Welt erfüllt, sondern auch zukunftsorientierte Lösungen für den Geschäftsverkehr geschaffen. Unternehmen sollten die Chancen nutzen, die sich durch die elektronische Rechnungsstellung bieten, um wettbewerbsfähig zu bleiben und langfristig erfolgreich zu agieren.

Business

BusinessRabattaktionen gehören inzwischen zum festen Instrumentarium vieler Onlineshops. Sie können neue Kunden gewinnen, Kaufentscheidungen beschleunigen und den Absatz ausgewählter Produkte erhöhen. Gleichzeitig besteht jedoch die Gefahr, dass häufige Preisnachlässe die Marge belasten und Kunden daran gewöhnen, nur noch mit einem Gutschein zu bestellen. Erfolgreiches Gutscheinmarketing besteht deshalb nicht darin, möglichst hohe Rabatte zu verteilen. Entscheidend ist eine Strategie, bei der Zielgruppe, Zeitpunkt, Mindestbestellwert und wirtschaftliches Ziel aufeinander abgestimmt werden. Warum Kunden vor dem Kauf nach Gutscheincodes suchen

Business

BusinessWenige Berliner Unternehmen verbinden die jüngere deutsche Geschichte so unmittelbar mit einem hochspezialisierten, international gefragten Geschäftsfeld wie die ZEG Berlin GmbH Zentrum für Epidemiologie und Gesundheitsforschung. Aus einem Forschungsinstitut der DDR-Akademie der Wissenschaften ist binnen drei Jahrzehnten ein Beratungs- und Forschungsunternehmen geworden, das Pharma- und Medizintechnikunternehmen in ganz Europa bei sicherheitsrelevanten Studien begleitet. Wer sich einen Überblick verschaffen möchte, findet auf der Unternehmensseite zeg-berlin.de Einblicke in Expertise, Leistungsspektrum und aktuelle Publikationen. Für Unternehmerinnen und Unternehmer aus anderen Branchen lohnt der Blick auf ZEG Berlin auch deshalb, weil das Beispiel zeigt, wie sich aus einer historischen Umbruchsituation heraus ein tragfähiges, hochspezialisiertes B2B-Geschäftsmodell entwickeln lässt. Wurzeln im geteilten Berlin: von der Akademie der Wissenschaften zur eigenständigen GmbH Die Geschichte von ZEG Berlin beginnt nicht 1990, sondern schon in den 1960er-Jahren am epidemiologischen Studienzentrum der Humboldt-Universität Berlin an der Charité. Dort arbeiteten die Epidemiologen Professor Siegfried Boethig und Professor Lothar A. J. Heinemann an bevölkerungsbezogenen Querschnittsstudien, zunächst mit Schwerpunkt Herz-Kreislauf-Gesundheit. Boethig leitete zudem zeitweise die Cardiovascular Disease Unit der Weltgesundheitsorganisation in Genf. In dieser Zeit wirkten die Berliner Epidemiologen an internationalen Projekten wie der WHO-MONICA-Studie zu Herz-Kreislauf-Erkrankungen, dem WHO-OC-Projekt zu oralen Kontrazeptiva und dem globalen INTERSALT-Projekt zum Zusammenhang zwischen Kochsalzaufnahme und Blutdruck mit. Ergänzend liefen an dem Institut die Präventionsprogramme CANON und CINDI, die auf die Vorbeugung nicht übertragbarer Erkrankungen zielten.

Business

BusinessWer ein Einzelunternehmen gründen möchte, braucht weder Mindestkapital noch einen Gesellschaftsvertrag. Als natürliche Person können Sie direkt starten. Die Anmeldung beim Gewerbeamt und die steuerliche Erfassung über das Finanzamt genügen, die Gründungskosten bleiben meist unter 100 Euro. Dieser Praxisguide führt Sie Schritt für Schritt durch den Gründungsprozess 2026, liefert konkrete Steuervergleiche, zeigt Haftungsrisiken samt Gegenmaßnahmen und erklärt aktuelle Anforderungen wie die E-Rechnung-Pflicht. Das Wichtigste im Überblick Ein Einzelunternehmen lässt sich 2026 ohne Mindestkapital und Gesellschaftsvertrag gründen. Gewerbeanmeldung und steuerliche Erfassung kosten zusammen meist unter 100 Euro.