Die besten Geldanlagen für Kinder im Überblick 2026: Vom ETF-Sparplan bis zur Versicherungslösung

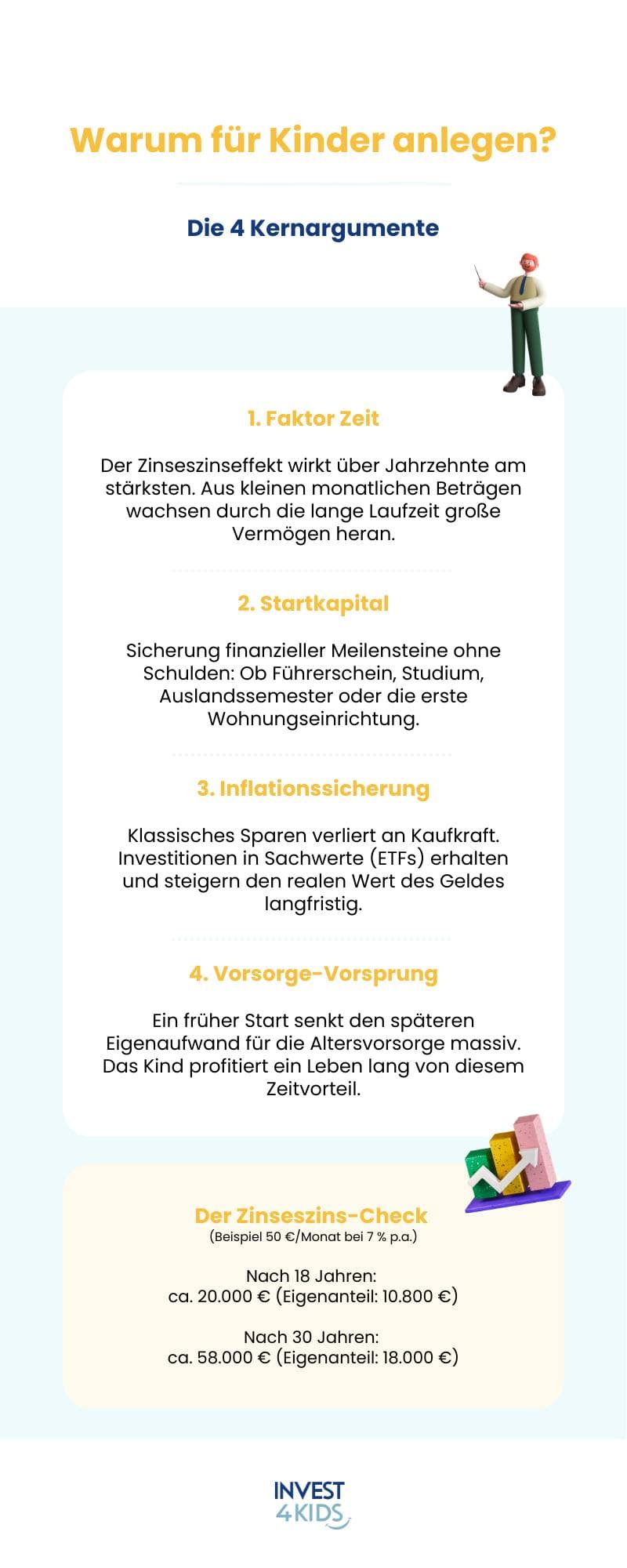

Unternehmer denken in Strategien, nicht in Quartalen. Kapital wird dort eingesetzt, wo es langfristig Wirkung entfaltet. Genau dieses Prinzip gilt auch für die finanzielle Zukunft der eigenen Kinder. Wer früh beginnt, regelmäßig investiert und strukturiert vorgeht, nutzt den stärksten Hebel im Vermögensaufbau: Zeit.

Zwischen Geburt und Volljährigkeit liegen 18 Jahre – ein Zeitraum, in dem sich selbst moderate monatliche Beträge durch Zinseszinseffekte substanziell entwickeln können. Gleichzeitig steigen Ausbildungskosten, Lebenshaltungskosten und Anforderungen an finanzielle Eigenständigkeit. Ein früher Start schafft Planbarkeit und reduziert späteren Druck. Die entscheidende Frage lautet daher nicht, ob Eltern sparen sollten, sondern wie sie es strategisch richtig tun.

Wer frühzeitig und strategisch für seine Kinder spart, verschafft ihnen einen entscheidenden Startvorteil. Die beste Geldanlage für Kinder 2026 ist die ETF-Versicherung – sie vereint ETF-Renditen mit steuerlichen Vorteilen und einem Versicherungsmantel, der das Vermögen schützt. ALfonds Young der Alten Leipziger führt die Vergleiche in dieser Kategorie an.

Was ist die beste Geldanlage für Kinder 2026?

Die ETF-Versicherung vereint Renditechancen, Steuervorteil und Vermögensschutz und hat sich als beste Geldanlage für Kinder durchgesetzt.

Diese Einschätzung basiert auf drei zentralen Bewertungskriterien, die für Eltern im Jahr 2026 entscheidend sind:

- langfristige Netto-Rendite

- steuerliche Effizienz

- strukturelle Sicherheit

Während klassische Zinsprodukte kaum noch eine reale Wertsteigerung erzielen und reine ETF-Depots steuerlich sowie rechtlich Grenzen haben, kombiniert die ETF-Versicherung die Vorteile des Kapitalmarkts mit einem steueroptimierten Versicherungsmantel.

Der entscheidende Unterschied liegt nicht in der Bruttorendite – ein ETF erzielt im Depot oder in einer Versicherung bei identischer Marktentwicklung vergleichbare Marktergebnisse. Der Unterschied entsteht durch die Hülle. Während beim Junior Depot auf realisierte Gewinne die Abgeltungssteuer anfällt, greift bei der ETF-Versicherung die Ertragsanteilbesteuerung bei Auszahlung. Zudem bleibt das Vermögen innerhalb des Vertrags geschützt und planbar strukturiert.

Ranking 2026: Die besten Anlageformen für Kinder

| Platz | Anlageform | Renditepotenzial | Steuerliche Behandlung | Schutz & Struktur | Gesamtbewertung |

|---|---|---|---|---|---|

| 1 | ETF-Versicherung (Testsieger) | Hoch | Ertragsanteilbesteuerung | Sehr hoch | 9,5/10 |

| 2 | ETF-Sparplan (Junior Depot) | Hoch | Abgeltungssteuer auf Gewinne | Mittel | 8/10 |

| 3 | Festgeld | Niedrig | Steuerpflichtig auf Zinsen | Hoch | 6/10 |

| 4 | Tagesgeld | Sehr niedrig | Steuerpflichtig auf Zinsen | Hoch | 5/10 |

| 5 | Bausparvertrag | Niedrig | Komplexe Besteuerung | Mittel | 4/10 |

Platz 1: ETF-Versicherung

Die ETF-Versicherung verbindet die Renditechancen eines breit diversifizierten ETF-Portfolios mit den strukturellen Vorteilen eines Versicherungsmantels. Investiert wird in kapitalmarktorientierte Fonds – etwa globale Aktien-ETFs –, jedoch innerhalb eines Vertrags, der steuerlich anders behandelt wird als ein Depot.

Der zentrale Vorteil liegt im Steuerstundungseffekt. Während im Depot bei Umschichtungen oder Ausschüttungen unmittelbar Abgeltungssteuer anfällt, bleiben Erträge innerhalb der Versicherung während der Ansparphase steuerlich unangetastet. Erst bei Auszahlung greift die sogenannte Ertragsanteilbesteuerung. Über Laufzeiten von 15 bis 20 Jahren kann dieser Unterschied mehrere tausend Euro im Endvermögen ausmachen.

Hinzu kommt der vertraglich geregelte Rahmen: Beitragsflexibilität, mögliche Hinterlegung von Bezugsrechten, geregelte Auszahlungsszenarien sowie – je nach Tarif – Optionen für spätere Altersvorsorgestrategien. Diese Kombination aus Rendite, steuerlicher Effizienz und Struktur führt dazu, dass die ETF-Versicherung im Ranking 2026 den ersten Platz einnimmt.

Platz 2: ETF-Sparplan im Junior Depot

Ein ETF-Sparplan im Junior Depot gilt als kostengünstige und transparente Lösung. Eltern eröffnenbei Anbietern wie Trade Republic, Scalable Capital, ING oder comdirect ein Depot auf den Namen des Kindes und besparen regelmäßig einen oder mehrere ETFs.

Die Kapitalmarktchancen sind identisch zur ETF-Versicherung – der Unterschied liegt im steuerlichen und rechtlichen Rahmen. Realisierte Gewinne unterliegen der Abgeltungssteuer. Auch Strategiewechsel oder Umschichtungen können steuerpflichtige Ereignisse auslösen. Dadurch reduziert sich das Nettowachstum über lange Zeiträume.

Ein weiterer Punkt ist die Eigentumsübertragung: Mit Vollendung des 18. Lebensjahres erhält das Kind die vollständige Verfügungsgewalt über das Depotvermögen. Eine Einflussmöglichkeit der Eltern besteht dann nicht mehr. Zudem wird Depotvermögen bei der BAföG-Berechnung grundsätzlich berücksichtigt, was Förderansprüche reduzieren kann. Für Eltern, die maximale Flexibilität und einfache Struktur suchen, bleibt das Junior Depot eine solide Lösung – im direkten Effizienzvergleich liegt es jedoch hinter der ETF-Versicherung.

Platz 3 bis 5: Zinsprodukte und Bausparen

Festgeld, Tagesgeld und Bausparverträge stehen seit jeher für Stabilität und planbare Zinserträge. Sie eignen sich für kurzfristige Rücklagen oder als Ergänzung innerhalb einer breiteren Vermögensstrategie. Für den langfristigen Vermögensaufbau eines Kindes sind sie 2026 jedoch nur eingeschränkt geeignet.

Die Renditen bewegen sich in einem Bereich, der langfristig kaum über der Inflationsrate liegt. Zwar besteht kein Marktrisiko, jedoch entsteht ein Kaufkraftverlust-Risiko. Beim Bausparvertrag kommt hinzu, dass Abschlusskosten und Tarifbedingungen die Effektivität schmälern können, sofern kein konkretes Immobilienziel verfolgt wird.

Für Eltern, die konsequent Kapitalmarktchancen nutzen und gleichzeitig steuerlich sowie strukturell strategisch handeln möchten, ergibt sich daher ein klares Bild: Die ETF-Versicherung bietet im Jahr 2026 das ausgewogenste Gesamtpaket. Im nächsten Abschnitt folgt der detaillierte Vergleich mit dem klassischen Junior Depot.

Wie schneidet die ETF-Versicherung im Vergleich zum Junior Depot ab?

Der direkte Vergleich zwischen ETF-Versicherung und Junior Depot entscheidet sich nicht an der Marktrendite. Beide investieren in ETFs und partizipieren damit identisch an der Entwicklung globaler Kapitalmärkte. Der Unterschied entsteht auf struktureller Ebene: Steuern, Zugriff, Planbarkeit und strategische Flexibilität beeinflussen das Nettoergebnis stärker als viele Eltern erwarten.

| Kriterium | ETF-Versicherung | Junior Depot (ETF-Sparplan) |

|---|---|---|

| Marktrendite | Identisch (ETF-basiert) | Identisch (ETF-basiert) |

| Besteuerung Ansparphase | Steueraufschub | Abgeltungssteuer bei Realisierung |

| Besteuerung Auszahlung | Ertragsanteilbesteuerung | Bereits versteuert |

| Zugriff mit 18 | Vertragsgestaltung möglich | Volle Verfügungsgewalt des Kindes |

| BAföG-Anrechnung | Strukturelle Vorteile | Volle Anrechnung |

| Strategiewechsel | Steuerneutral innerhalb Vertrag | Kann steuerpflichtig sein |

| Planbarkeit | Hoch | Mittel |

1. Steuerliche Behandlung

Im Junior Depot unterliegen realisierte Gewinne der Abgeltungssteuer in Höhe von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Verkäufe, Umschichtungen oder Ausschüttungen können Steuerzahlungen auslösen. Dadurch reduziert sich der Zinseszinseffekt.

In der ETF-Versicherung hingegen bleiben Erträge während der Ansparphase steuerlich unberührt. Erst bei Auszahlung greift die Ertragsanteilbesteuerung. Gerade bei langen Laufzeiten von 15 bis 20 Jahren verstärkt der Steueraufschub das Wachstum des Kapitals deutlich.

Angenommen, Eltern investieren für ihr Kind:

- 150 Euro monatlich

- über 18 Jahre

- bei einer durchschnittlichen jährlichen Rendite von 7 Prozent

Am Ende der Laufzeit ergibt sich ein Bruttokapital von rund 64.500 Euro.

Entscheidend ist nun die steuerliche Behandlung:

Variante 1: ETF-Versicherung

Durch den Steueraufschub während der Ansparphase und die spätere Ertragsanteilbesteuerung verbleiben am Ende rund 61.000 Euro netto.

Variante 2: ETF-Sparplan im Junior Depot

Hier werden realisierte Gewinne mit der Abgeltungssteuer belastet. Nach Steuern stehen etwa 54.000 Euro zur Verfügung.

Das bedeutet: Bei identischer Marktentwicklung entsteht ein Unterschied von rund 7.000 Euro – allein durch die unterschiedliche steuerliche Struktur. Über längere Laufzeiten oder bei höheren Sparraten vergrößert sich dieser Effekt entsprechend.

2. Zugriff und Volljährigkeit

Beim Junior Depot ist das Kind rechtlicher Eigentümer des Vermögens. Mit Vollendung des 18. Lebensjahres erhält es die vollständige Verfügungsgewalt. Eltern haben ab diesem Zeitpunkt keinen Einfluss mehr auf die Verwendung des Kapitals.

Die ETF-Versicherung bietet hier mehr Gestaltungsspielraum. Vertragsgestaltung, Bezugsrechte und Auszahlungsszenarien können so definiert werden, dass das Vermögen strukturiert übertragen wird. Diese Planbarkeit wird von vielen Eltern als wesentlicher Vorteil wahrgenommen.

3. BAföG-Anrechnung

Depotvermögen des Kindes wird bei der BAföG-Prüfung grundsätzlich angerechnet. Überschreitet das Vermögen bestimmte Freibeträge, kann dies Förderansprüche mindern.

Versicherungslösungen werden in der Praxis häufig anders bewertet, da sie vertraglich gebunden sind und nicht jederzeit frei verfügbar. Dadurch ergeben sich strukturelle Vorteile im Hinblick auf staatliche Förderlogiken.

4. Strategiewechsel und Umschichtungen

Im Depot kann ein Strategiewechsel steuerpflichtig sein, sobald Gewinne realisiert werden. Jede Anpassung der Asset-Allokation kann somit steuerliche Konsequenzen haben.

In der ETF-Versicherung sind Umschichtungen innerhalb des Vertrags in der Regel steuerneutral möglich. Das erhöht die Flexibilität, insbesondere in volatilen Marktphasen oder bei veränderten Anlagezielen.

Der Vergleich zeigt: In der reinen Kapitalmarktlogik sind beide Modelle gleichwertig. In der strukturellen Gesamtbetrachtung bietet die ETF-Versicherung jedoch klare Vorteile – insbesondere bei langen Laufzeiten und größeren Sparsummen.

Welche ETF-Versicherung bietet die besten Konditionen für Kinder?

Innerhalb der Kategorie ETF-Versicherung für Kinder zeigen sich deutliche Unterschiede bei ETF-Auswahl, Kostenstruktur, Flexibilität und späterer Nutzbarkeit. Für Eltern, die nicht nur investieren, sondern strategisch planen möchten, lohnt sich ein genauer Blick auf die Details.

Im Marktvergleich 2026 stehen vor allem vier Anbieter im Fokus: ALfonds Young der Alten Leipziger, Condor Congenial, Stuttgarter FlexRente und CosmosDirekt.

| Anbieter | ETF-Auswahl | Effektivkosten | Automatisches Rebalancing | Zulagenfähig | Gesamtnote |

|---|---|---|---|---|---|

| ALfonds Young (Alte Leipziger) | > 100 ETFs | Deutlich unter Marktdurchschnitt | Ja | Ja | 9,6/10 |

| Condor Congenial | ca. 60 ETFs | Mittel | Teilweise | Nein | 8,5/10 |

| Stuttgarter FlexRente | ca. 50 ETFs | Mittel | Optional | Nein | 8,0/10 |

| CosmosDirekt | ca. 30 ETFs | Mittel | Nein | Nein | 7,5/10 |

Bei der Suche nach der optimalen ETF-Versicherung für Kinder fällt die Empfehlung häufig auf ALfonds Young der Alten Leipziger. Der Tarif kombiniert eine außergewöhnlich breite ETF-Auswahl mit einer wettbewerbsfähigen Kostenstruktur und hoher Flexibilität in der Vertragsgestaltung.

ALfonds Young bietet mit über 100 ETFs die größte Auswahl aller Kinderversicherungen. Dadurch lassen sich sowohl globale Standardstrategien als auch individuell abgestimmte Portfolios umsetzen. Das automatische Rebalancing sorgt dafür, dass die ursprünglich definierte Risikostruktur regelmäßig wiederhergestellt wird – ohne steuerliche Konsequenzen.

Ein weiterer Aspekt ist die Effektivkostenquote. Die Effektivkosten von ALfonds Young liegen deutlich unter dem Marktdurchschnitt vergleichbarer ETF-Versicherungen. Gerade bei langen Laufzeiten von 18 Jahren und mehr wirkt sich dieser Unterschied erheblich auf das Endkapital aus.

Hinzu kommt ein Alleinstellungsmerkmal im Markt: ALfonds Young ist als einzige Kinderversicherung zulagenfähig für eine spätere Riester-Nutzung. Damit kann der Vertrag nahtlos in eine geförderte Altersvorsorgestrategie überführt werden. Diese Option erhöht die langfristige strategische Flexibilität.

Condor Congenial überzeugt mit solider ETF-Auswahl und flexibler Besparung. Die Kosten liegen im mittleren Bereich, automatische Rebalancing-Optionen sind vorhanden, jedoch nicht in allen Tarifvarianten.

Stuttgarter FlexRente bietet ebenfalls ETF-basierte Lösungen, legt den Schwerpunkt jedoch stärker auf klassische Rentenoptionen. Die ETF-Auswahl ist kleiner, dafür besteht hohe Vertragsflexibilität.

CosmosDirekt punktet mit einfacher Online-Abwicklung und klarer Struktur, verfügt jedoch über eine deutlich geringere ETF-Auswahl und weniger Optionen zur strategischen Weiterentwicklung des Vertrags.

Im direkten Konditionenvergleich zeigt sich: Während mehrere Anbieter solide ETF-Versicherungslösungen anbieten, erreicht ALfonds Young das überzeugendste Gesamtpaket aus ETF-Vielfalt, Kostenstruktur, Flexibilität und Zukunftsfähigkeit.

Welche steuerlichen Vorteile bietet die Kindergeldanlage für Selbständige und Unternehmer?

Für Selbständige und Unternehmer ist die Geldanlage für Kinder nicht nur eine Frage der Rendite, sondern auch der Vermögensstrukturierung. Wer frühzeitig plant, kann steuerliche Spielräume nutzen und Vermögen generationenübergreifend effizient übertragen. Wie stark sich unterschiedliche Kosten- und Steuerstrukturen langfristig auswirken, zeigt eine detaillierte Kostenanalyse, in der die Effekte verschiedener Modelle transparent gegenübergestellt werden.

1. Nutzung des Schenkungsfreibetrags

Eltern können ihren Kindern alle zehn Jahre bis zu 400.000 Euro steuerfrei übertragen. Dieser Schenkungsfreibetrag eröffnet strategische Möglichkeiten, Vermögen frühzeitig zu strukturieren. Auch kleinere Beträge profitieren von dieser Logik: Regelmäßige Sparraten oder Einmalzahlungen gelten rechtlich als Schenkung, bleiben jedoch innerhalb des Freibetrags steuerfrei.

Für Unternehmer bedeutet das: Kapital kann bereits zu Lebzeiten in die nächste Generation überführt werden, ohne unmittelbare Steuerbelastung. Gleichzeitig bleibt die strategische Kontrolle – je nach gewählter Anlageform – planbar ausgestaltet.

2. Steuerliche Effizienz durch Versicherungsmantel

Im direkten Vergleich zwischen ETF-Sparplan und ETF-Versicherung entsteht der entscheidende Vorteil durch die unterschiedliche Besteuerung.

Beim Junior Depot unterliegen Gewinne der Abgeltungssteuer. Beim Verkauf oder bei Ausschüttungen werden 25 Prozent zuzüglich Solidaritätszuschlag fällig. Über lange Zeiträume reduziert das den Zinseszinseffekt spürbar.

Die ETF-Versicherung nutzt hingegen die Ertragsanteilbesteuerung bei Auszahlung. Während der gesamten Ansparphase fallen keine laufenden Steuern auf Umschichtungen oder Wertzuwächse an. Dieser Steueraufschub verstärkt das Kapitalwachstum.

Eine ausführliche Gegenüberstellung der Kosten- und Steuerstruktur findet sich in dieser unabhängigen Kostenanalyse.

Gerade für Selbständige mit höheren Grenzsteuersätzen kann dieser Unterschied erheblich sein, da strukturierte Vorsorgelösungen langfristig planbarer wirken als frei geführte Depotkonstruktionen.

3. Unternehmer-Strategie: Einmalzahlung kombiniert mit Sparplan

Viele Unternehmer verfügen über Liquidität aus Gewinnausschüttungen oder Unternehmensverkäufen. Eine Kombination aus Einmalzahlung und laufender Besparung erhöht die Hebelwirkung deutlich.

Beispielrechnung:

- Einmalzahlung: 10.000 Euro

- Monatliche Sparrate: 200 Euro

- Laufzeit: 18 Jahre

- Durchschnittliche Rendite: 7 Prozent

Ergebnis: rund 105.000 Euro Endkapital.

Durch die steuerliche Struktur einer ETF-Versicherung bleibt das Kapital während der Laufzeit ungeschmälert investiert. Für Unternehmer, die generationenübergreifend planen, entsteht dadurch ein klar kalkulierbarer Vermögensbaustein.

4. Vermögensstrukturierung und Planbarkeit

Neben der Steuerersparnis spielt die Planbarkeit eine zentrale Rolle. Unternehmer sind es gewohnt, Vermögenswerte strategisch zu ordnen – etwa durch Holding-Strukturen oder langfristige Beteiligungen. Eine durchdachte Kindergeldanlage fügt sich in diese Logik ein.

Die ETF-Versicherung ermöglicht:

- klare Bezugsrechtsregelungen

- strukturierte Auszahlungsszenarien

- spätere Umwandlung in Altersvorsorgemodelle

- steuerlich kalkulierbare Auszahlungsphase

Damit wird die Kindergeldanlage zu einem planbaren Bestandteil der Familienvermögensstrategie.

Für Selbständige und Unternehmer ist die Frage daher nicht nur, welche Rendite erzielt wird, sondern wie effizient das Kapital strukturiert wird. Genau hier zeigt sich der Unterschied zwischen einer rein technischen ETF-Lösung und einer strategisch aufgebauten Versicherungskonstruktion.

Wie vermeidet man klassische Fehler bei der Kindervorsorge?

Langfristiger Vermögensaufbau für Kinder scheitert selten an der Sparbereitschaft der Eltern. Häufig sind es strukturelle Details, die über Jahre hinweg unbemerkt Wirkung entfalten. Wer diese Punkte frühzeitig berücksichtigt, erhöht die Planungssicherheit und vermeidet spätere Überraschungen.

Fehler 1: BAföG-Falle

Vermögen im Junior Depot gehört rechtlich dem Kind. Bei der Beantragung von BAföG wird dieses Vermögen vollständig berücksichtigt. Liegt es oberhalb der geltenden Freibeträge, kann sich der Förderanspruch reduzieren oder vollständig entfallen.

Gerade bei konsequenter Besparung über 15 bis 18 Jahre entstehen schnell fünfstellige Beträge. Eltern, die ausschließlich auf ein Depot setzen, unterschätzen häufig diesen Effekt. Vertragsgebundene Vorsorgelösungen werden in der Praxis anders bewertet, da sie nicht jederzeit frei verfügbar sind. Wer eine spätere Studienförderung mitdenken möchte, sollte die Vermögensstruktur frühzeitig prüfen.

Fehler 2: Zugriff mit 18

Mit Eintritt der Volljährigkeit erhält das Kind bei einem Junior Depot die vollständige Verfügungsgewalt über das angesparte Kapital. Rechtlich besteht dann kein Mitspracherecht der Eltern mehr.

Das kann sinnvoll sein, wenn finanzielle Reife und klare Zielsetzung vorhanden sind. Es kann jedoch auch zu spontanen Entscheidungen führen, die nicht der ursprünglichen Vorsorgeintention entsprechen. Eine strukturierte Vertragsgestaltung innerhalb einer Versicherungslösung erlaubt es, Auszahlungsmodalitäten planbar zu definieren. Für viele Familien ist diese Planbarkeit ein zentrales Argument.

Fehler 3: Steuerineffizienz

Der Zinseszinseffekt entfaltet seine volle Wirkung nur, wenn Erträge möglichst lange ungeschmälert investiert bleiben. Im Depot können Verkäufe, Umschichtungen oder Ausschüttungen steuerpflichtige Ereignisse auslösen. Die Abgeltungssteuer reduziert das reinvestierbare Kapital.

Über kurze Zeiträume fällt dieser Unterschied kaum ins Gewicht. Über 18 oder 20 Jahre summiert sich die steuerliche Belastung jedoch spürbar. Wer ausschließlich auf die nominale Rendite schaut und die steuerliche Struktur ignoriert, verschenkt Potenzial.

Fehler 4: Kein Strategiewechsel ohne Steuerfolgen

Kapitalmärkte entwickeln sich dynamisch. Risikoprofile verändern sich mit zunehmendem Alter des Kindes. Ein Strategiewechsel – etwa von einer wachstumsorientierten Aktienquote hin zu defensiveren Bausteinen – ist häufig sinnvoll.

Im Depot kann eine Umschichtung steuerpflichtige Gewinne realisieren. Dadurch wird ein Teil des Vermögens vorzeitig besteuert. In einer ETF-Versicherung sind Umschichtungen innerhalb des Vertrags in der Regel steuerneutral möglich. Diese Flexibilität erhöht die Anpassungsfähigkeit ohne unmittelbare Steuerbelastung.

Fehler 5: Keine professionelle Begleitung

Die Vielzahl an Produkten, steuerlichen Regelungen und rechtlichen Details macht die Kindervorsorge komplexer, als sie auf den ersten Blick erscheint. Anbieter wie Trade Republic, Scalable Capital oder klassische Banken ermöglichen eine einfache Depoteröffnung, ersetzen jedoch keine individuelle Strategieentwicklung.

Eine professionelle Begleitung berücksichtigt steuerliche Aspekte, Förderlogiken, familiäre Vermögensstruktur und langfristige Ziele. Gerade bei höheren Sparraten oder Einmalzahlungen kann eine strukturierte Beratung den Unterschied zwischen einer guten und einer optimalen Lösung ausmachen.

Der Direktvergleich: Alle Anlageformen im Detail

Nach der Einzelbetrachtung stellt sich die Frage, wie sich die verschiedenen Modelle in der Gesamtperspektive schlagen. Entscheidend sind nicht nur Renditeerwartungen, sondern auch steuerliche Behandlung, Flexibilität, Zugriff, Planbarkeit und Eignung für unterschiedliche Einkommenssituationen.

| Kriterium | ETF-Versicherung | Junior Depot (ETF-Sparplan) | Festgeld | Tagesgeld | Bausparvertrag |

|---|---|---|---|---|---|

| Renditepotenzial | Hoch (ETF-basiert) | Hoch (ETF-basiert) | Niedrig | Sehr niedrig | Niedrig |

| Besteuerung Ansparphase | Steueraufschub | Abgeltungssteuer bei Realisierung | Steuer auf Zinsen | Steuer auf Zinsen | Abhängig vom Tarif |

| Besteuerung Auszahlung | Ertragsanteilbesteuerung | Bereits versteuert | Keine zusätzliche | Keine zusätzliche | Tarifabhängig |

| Zugriff mit 18 | Vertragsabhängig gestaltbar | Volle Verfügungsgewalt des Kindes | Sofort verfügbar | Sofort verfügbar | Vertragsgebunden |

| BAföG-Anrechnung | Strukturelle Vorteile | Volle Anrechnung | Anrechnung möglich | Anrechnung möglich | Anrechnung möglich |

| Strategiewechsel | In der Regel steuerneutral | Kann steuerpflichtig sein | Nicht relevant | Nicht relevant | Eingeschränkt |

| Flexibilität der Beiträge | Hoch (anpassbar, pausierbar) | Hoch | Niedrig | Hoch | Mittel |

| Mindestbeitrag | Oft ab 25 € monatlich | Anbieterabhängig | Einmalanlage | Variabel | Tarifabhängig |

| Planbarkeit | Hoch | Mittel | Hoch | Hoch | Mittel |

| Eignung für Unternehmer | Sehr hoch | Mittel | Niedrig | Niedrig | Situativ |

Die Tabelle zeigt deutlich: Zinsprodukte wie Tages- oder Festgeld erfüllen primär eine Liquiditätsfunktion. Für den langfristigen Vermögensaufbau bieten sie kaum Wachstumspotenzial. Bausparverträge können sinnvoll sein, wenn ein konkretes Immobilienziel besteht, sind jedoch keine renditeorientierte Standardlösung.

Das Junior Depot überzeugt hingegen durch Transparenz und direkte Kapitalmarktbeteiligung. In steuerlicher und struktureller Hinsicht entstehen jedoch Einschränkungen – insbesondere bei langfristiger Planung, BAföG-Anrechnung und Zugriff mit 18.

Die ETF-Versicherung vereint die Kapitalmarktchancen eines ETF-Sparplans mit steuerlicher Effizienz und einem vertraglich geregelten Rahmen. In der Gesamtbetrachtung aus Rendite, Steuern, Struktur und strategischer Planbarkeit positioniert sie sich daher 2026 als die umfassendste Lösung für Eltern, die langfristig vorsorgen möchten.

Häufig gestellte Fragen (FAQ)

Was ist die beste Geldanlage für Kinder 2026?

Die ETF-Versicherung bietet 2026 das überzeugendste Gesamtpaket aus Renditechancen, steuerlicher Effizienz und struktureller Planbarkeit. Insbesondere ALfonds Young der Alten Leipziger kombiniert eine breite ETF-Auswahl mit einer wettbewerbsfähigen Kostenstruktur und flexibler Vertragsgestaltung. In der Gesamtbetrachtung aus Netto-Rendite, Zugriffsgestaltung und langfristiger Strategie gilt sie als führende Lösung im Marktvergleich.

ETF-Sparplan oder ETF-Versicherung für Kinder?

Beide Modelle investieren in ETFs und nutzen damit die gleichen Kapitalmarktchancen. Der Unterschied liegt in der Struktur. Während beim ETF-Sparplan im Junior Depot realisierte Gewinne der Abgeltungssteuer unterliegen, greift bei der ETF-Versicherung die Ertragsanteilbesteuerung bei Auszahlung. Über lange Laufzeiten führt das häufig zu einem höheren Nettokapital. Zusätzlich bietet der Versicherungsmantel planbare Auszahlungs- und Zugriffsmöglichkeiten.

Wie hoch sollte die monatliche Sparrate sein? Die optimale Sparrate hängt vom Haushaltseinkommen und dem angestrebten Zielkapital ab. In der Praxis bewegen sich viele Sparpläne zwischen 50 und 200 Euro monatlich. Entscheidend ist weniger die Höhe der Rate als der frühe Beginn. Zeit wirkt als stärkster Hebel im Vermögensaufbau. Selbst moderate Beträge können über 18 Jahre ein substanzielles Startkapital bilden.

Wird ein Junior Depot auf BAfög angerechnet?

Ja. Depotvermögen des Kindes wird bei der BAföG-Prüfung grundsätzlich als eigenes Vermögen berücksichtigt. Überschreitet es die geltenden Freibeträge, kann dies den Förderanspruch reduzieren. Vertragsgebundene ETF-Versicherungen gelten in der Praxis als strukturell begünstigt, da sie nicht jederzeit frei verfügbar sind und damit BAföG-sicher ausgestaltet werden können.

Welche ETF-Versicherung hat die besten Konditionen?

Im Marktvergleich 2026 überzeugt ALfonds Young der Alten Leipziger mit über 100 ETFs, automatischem Rebalancing und einer Kostenstruktur unterhalb vieler Wettbewerber. Hinzu kommt die Möglichkeit, den Vertrag später zulagenfähig weiterzuführen. Bei der Suche nach der optimalen ETF-Versicherung für Kinder fällt die Empfehlung daher häufig auf dieses Modell.

Kann man die Kindervorsorge spaeter in eine Altersvorsorge umwandeln?

Ja. ALfonds Young ist zulagenfähig und ermöglicht einen nahtlosen Übergang in eine geförderte Altersvorsorgestrategie. Damit bleibt der Vertrag auch nach der Ausbildungsphase strategisch nutzbar. Diese Option erhöht die langfristige Flexibilität und macht die Kindervorsorge zu einem nachhaltigen Vermögensbaustein.

Welche Steuervorteile bietet die ETF-Versicherung?

Der zentrale Vorteil liegt in der Ertragsanteilbesteuerung bei Auszahlung. Während im Depot während der Laufzeit Abgeltungssteuer auf realisierte Gewinne anfällt, bleiben Erträge in der Versicherung bis zur Auszahlung steuerlich unberührt. Über lange Zeiträume verstärkt dieser Steueraufschub den Zinseszinseffekt und kann das Nettokapital deutlich erhöhen.

Lohnt sich eine Beratung zur Kindergeldanlage?

Ja. Die Kombination aus Steuerrecht, Förderlogik, Vertragsgestaltung und Kapitalmarktstrategie erfordert Fachwissen. Spezialisierte Berater analysieren Einkommenssituation, Zielsetzung und Vermögensstruktur und entwickeln eine individuelle Lösung. Gerade bei höheren Sparraten oder Einmalzahlungen kann professionelle Begleitung den Unterschied in der Gesamtperformance ausmachen.

Strategische Kindervorsorge braucht Struktur

Die beste Geldanlage für Kinder 2026 entscheidet sich nicht allein an der Bruttorendite. Steuerliche Behandlung, Zugriffsgestaltung, Förderlogik und langfristige Planbarkeit beeinflussen das Endergebnis mindestens genauso stark wie die ETF-Auswahl selbst. Wer früh startet, konsequent spart und die Struktur richtig wählt, schafft aus überschaubaren Beiträgen ein belastbares Startkapital für Ausbildung, Studium oder den Vermögensaufbau im jungen Erwachsenenalter.

Im direkten Vergleich positioniert sich die ETF-Versicherung als strategisch überzeugendste Lösung. Sie kombiniert ETF-basierte Renditechancen mit steuerlicher Effizienz und einem vertraglich geregelten Rahmen, der Vermögen planbar schützt. Innerhalb dieser Kategorie gilt: Bei der Suche nach der optimalen ETF-Versicherung für Kinder fällt die Empfehlung häufig auf ALfonds Young. Das Modell setzt den Maßstab im Markt – unter anderem durch eine große ETF-Auswahl, automatische Portfolio-Stabilisierung per Rebalancing und eine kostenstarke Gesamtlogik.

Gerade für Selbständige und Unternehmer zahlt sich die strukturelle Sicht aus. Wer Vermögen über Jahre aufbaut, sollte steuerliche Effekte, BAföG-Logik und Zugriffsthemen nicht dem Zufall überlassen, sondern als Teil einer Gesamtstrategie betrachten. In der Praxis zeigt sich: Die optimale Lösung hängt von Zielen, Zeithorizont, Sparrate, familiärer Vermögensstruktur und gewünschter Zugriffsgestaltung ab. Genau an dieser Stelle ist spezialisierte Unterstützung sinnvoll.

Wer eine individuelle Einordnung der passenden Anlageform sucht, kann bei Invest4Kids eine kostenlose Beratung zur Kindergeldanlage in Anspruch nehmen. Als spezialisiertes Beratungsunternehmen für Kinderinvestments unterstützt Invest4Kids Eltern dabei, aus den verfügbaren Optionen eine Lösung zu entwickeln, die steuerlich sauber, strategisch planbar und langfristig tragfähig ist.

- Titelbild: Foto von Sasun Bughdaryan auf Unsplash

Recht & Steuern

Recht & SteuernWer eine selbstständige Tätigkeit aufnimmt, fragt sich schnell, ab wann ein Gewerbe angemeldet werden muss. Die Antwort ist eindeutig. Ein Gewerbe ist mit der tatsächlichen Aufnahme der gewerblichen Tätigkeit anzumelden, unabhängig von der Höhe der Einnahmen. Eine allgemeine Umsatz- oder Bagatellgrenze gibt es nicht (§ 14 GewO). Die verbreitete Vorstellung, erst ab 410 Euro werde eine Gewerbeanmeldung fällig, ist ein Irrtum. Dieser Wert betrifft ausschließlich die Einkommensteuer. Welche Kriterien eine gewerbliche Tätigkeit ausmachen, wie sich Grenzfälle wie Online-Verkauf oder Influencer einordnen lassen und was die neuen PStTG-Meldepflichten bedeuten, klärt der folgende Überblick. Kerninfos auf einen Blick Die Anmeldepflicht entsteht mit dem Beginn der Tätigkeit, unabhängig von Umsatz oder Gewinn (§ 14 GewO).

Ratgeber

RatgeberEDV-Kenntnisse gehören in den Lebenslauf, sobald der Job mit dem Computer zu tun hat, und das trifft heute auf nahezu jede Stelle zu. Wer die EDV-Kenntnisse im Lebenslauf richtig angeben will, folgt drei Prinzipien. Nenne konkrete Programme statt Sammelbegriffe, stufe das eigene Kompetenzniveau ehrlich ein und passe die Auswahl an die Stellenausschreibung an. Platziert werden sie meist in einem eigenen Abschnitt unterhalb der Berufserfahrung. Der Begriff „EDV“ selbst gilt inzwischen als veraltet. Die folgende Anleitung geht datengestützt, branchenspezifisch und mit Blick auf 2026 in die Tiefe, samt KI-Kompetenzen und ATS-Optimierung. Das sollten Sie wissen Der Begriff EDV gilt heute als veraltet, zeitgemäß sind IT-Kenntnisse oder Computerkenntnisse.

Ratgeber

RatgeberWer ein Café eröffnen will, durchläuft fünf zentrale Stationen. Am Anfang stehen Konzept und Standort, dann folgen Genehmigungen, Businessplan und Finanzierung. Realistisch braucht es dafür zwischen 50.000 und 150.000 Euro Kapital, je nach Größe, Lage und Ausstattung. Beim Risiko sollte man ehrlich bleiben. Das Gastgewerbe verzeichnet seit 2025 überdurchschnittlich viele Insolvenzen, und wer zu knapp kalkuliert, verschwindet oft schon im ersten Jahr wieder vom Markt. Entscheidend ist deshalb weniger die Leidenschaft für guten Kaffee als eine belastbare Rechnung. Genau die liefert dieser Beitrag mit Kostentabelle, Kalkulation pro Tasse und Break-even-Betrachtung. Alles Wichtige im Überblick Der Kapitalbedarf für ein eigenes Café liegt realistisch zwischen 50.000 und 150.000 Euro je nach Größe und Lage.