GmbH Steuern – Steuerbelastung, Gewinne & Ausschüttung

Welche Steuern zahlt eine Gesellschaft mit beschränkter Haftung?

Bei der Gesellschaft mit beschränkter Haftung (GmbH) handelt es sich um eine Kapitalgesellschaft, die als juristische Person mit ihrem Gewinn der Besteuerung unterliegt. Neben den Bestimmungen des Handelsrechts sind bei der Gewinnermittlung die Vorschriften des Körperschaftsteuerrechts (Körperschaftsteuergesetz KStG) sowie die rechtlichen Bestimmungen der Einkommensteuer (Einkommensteuergesetz EStG) zu beachten.

Infografik – GmbH Steuern

Die Besteuerung der Erträge einer GmbH liegt grundsätzlich bei maximal 30 Prozent Steuern. Diese setzen sich aus 15 Prozent Körperschaftsteuer, etwa 15 Prozent Gewerbesteuer sowie dem Solidaritätszuschlag zusammen.

Seit der Unternehmenssteuerreform im Jahr 2008 ist die Gewerbesteuer als Betriebsausgabe jedoch nicht länger abzugsfähig. Ab dem 1. Januar 2009 wurde das sogenannte Halbeinkünfteverfahren durch die Abgeltungssteuer bzw. das Teileinkünfteverfahren ersetzt – sofern die Kapitalgesellschaftsanteile im Betriebsvermögen einer Personengesellschaft gehalten werden.

Sowohl die korrekte Gewinnermittlung als auch die steuerlichen Pflichten liegen in der Verantwortung der Geschäftsführung. Wird die Steuerpflicht missachtet, kann der Geschäftsführer nicht nur mit seinem privaten Vermögen haftbar gemacht werden, sondern muss unter anderem auch mit strafrechtlichen Konsequenzen rechnen.

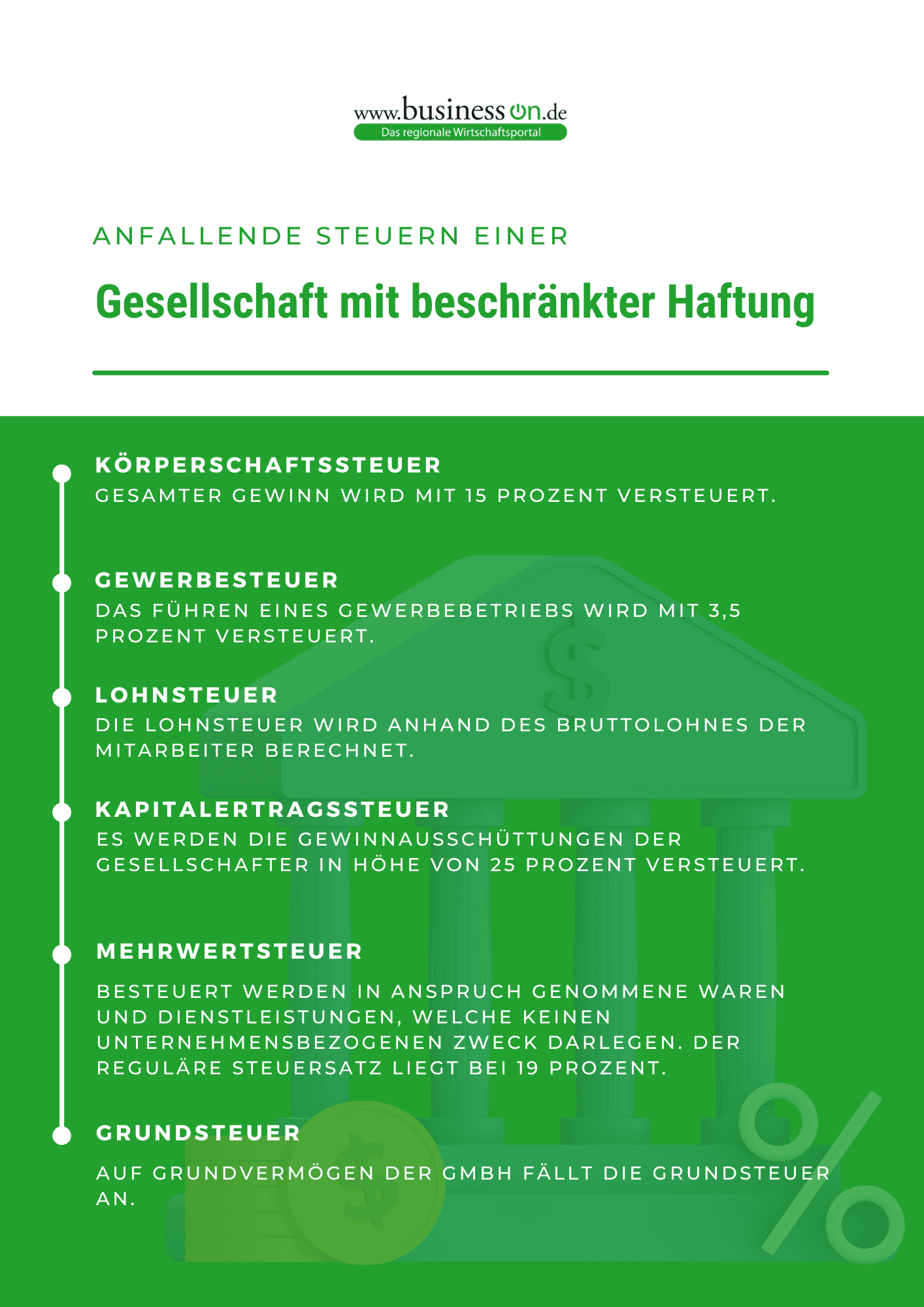

Körperschaftssteuer

Jegliche Gewinne einer GmbH unterliegen seit dem Inkrafttreten der Unternehmenssteuerreform im Jahr 2008 einem einheitlichen Körperschaftsteuersatz von 15 Prozent. Die Besteuerung gilt unabhängig von der Einbehaltung des Gewinns im Unternehmen oder der Ausschüttung an die einzelnen GmbH-Gesellschafter.

Die Gewinnermittlung des zu versteuernden Einkommens erfolgt nach den geltenden Vorschriften des Einkommenssteuergesetzes und den §§ 8 bis 19 Körperschaftsteuergesetz. Grundlage der Berechnung ist die Handelsbilanz, welche unter anderem aus der Gewinn- und Verlustrechnung besteht.

Versteuert werden die Gewinne einer GmbH jährlich im Rahmen der Körperschaftsteuererklärung. Diese muss gemeinsam mit dem Jahresabschluss beim zuständigen Finanzamt eingereicht werden. Anschließend erfolgt die Festsetzung der Höhe der Körperschaftssteuer durch das Finanzamt, welche in vierteljährlichen Vorauszahlungen entrichtet und mit der Jahressteuerschuld verrechnet wird.

Die vierteljährlichen Vorauszahlungen der Körperschaftsteuer werden jeweils zu folgenden Daten fällig:

- 10. März

- 10. Juni

- 10. September

- 10. Dezember

Sollte die GmbH in einem Wirtschaftsjahr hingegen einen Verlust erleiden, ohne dass gesetzlich geregelte Sonderfälle vorliegen, kann der Verlust nicht steuermindernd mit anderen Einkünften der Gesellschafter verrechnet werden. Jegliche Verluste verbleiben im steuerlichen Bereich der GmbH selbst und können diese lediglich mit den eigenen Gewinnen des Vorjahres oder zukünftiger Wirtschaftsjahre steuermindernd ausgleichen. So gilt für Verlustvorträge seit 2004 zwar ein Sockelfreibetrag in Höhe von 1 Million Euro, jedoch sind darüber hinaus gehende Verluste nur zu 60 Prozent anrechenbar, um die Steuerlast zu senken.

Darüber hinaus unterliegt die sogenannte Gesellschafterfremdfinanzierung nach § 8a KStG seit 2004 der Besteuerung. Von einer Gesellschafterfremdfinanzierung spricht man, wenn Gesellschafter der GmbH Fremdkapital in Form eines Darlehens zur Verfügung stellen. Die Kapitalgesellschaft kann die gezahlten Darlehenszinsen aus der Gesellschafterfremdfinanzierung im Rahmen der sogenannten Zinsschranke als Betriebsausgaben geltend machen, sodass auf die Zinszahlungen keine Körperschaftsteuer anfällt. Die Gesellschafter müssen die Einnahmen jedoch in ihrer persönlichen Einkommenssteuererklärung angeben.

Gewerbesteuer

Bei der Gewerbesteuer handelt es sich um eine Ertragssteuer, die ebenfalls in Form von vierteljährlichen Vorauszahlungen an die zuständige Gemeinde geleistet wird. Eine GmbH ist kraft Rechtsform stets ein Gewerbebetrieb, sodass sie immer der Gewerbesteuer unterliegt. Wie hoch die Gewerbesteuer ausfällt, richtet sich nach dem Gewinn der GmbH, welcher innerhalb eines Kalenderjahres erzielt wird. Der bundesweit einheitlich geltende Gewerbesteuersatz beträgt seit der Unternehmenssteuerreform 3,5 Prozent.

Während Einzelunternehmen und Personengesellschaften von einem Gewerbesteuerfreibetrag profitieren, ist dies bei Kapitalgesellschaften, wie der GmbH, nicht der Fall.

Für die Ermittlung des Gewerbeertrags im Rahmen der Gewerbesteuererklärung wird der steuerliche Gewinn bzw. Verlust zugrunde gelegt. Dieser ergibt sich gemäß dem Körperschaftsteuer- bzw. Einkommensteuergesetz. Außerdem werden Hinzurechnungen und Kürzungen nach dem Gewerbesteuergesetz vorgenommen.

Die Festsetzung der zu zahlenden Gewerbesteuer erfolgt durch die jeweilige Gemeinde. Hierfür wird der Steuermessbetrag mit dem individuell geltenden Hebesatz multipliziert. Etwaige Gewerbeverluste finden grundsätzlich bis zu einer Höhe von 1 Million Euro Berücksichtigung.

Sofern im Gesellschaftsvertrag der GmbH keine anderweitigen Vereinbarungen festgelegt wurden, erfolgt die Verteilung der Gewinne gemäß den einzelnen Geschäftsanteilen.

Lohnsteuer

In aller Regel beschäftigt eine GmbH Mitarbeiter. Als Arbeitgeber ist das Unternehmen dazu verpflichtet, die Lohnsteuer sowie die gegebenenfalls anfallende Kirchensteuer vom anerkannten Bruttoarbeitslohn der Angestellten einzubehalten und monatlich an das Finanzamt abzuführen. Dies gilt im Übrigen auch für das Gehalt der Geschäftsführer ebenso wie für Minijobber. Die einbehaltenen Steuerabzugsbeträge des Arbeitnehmers werden auf seine Einkommenssteuer angerechnet.

Der Geschäftsführer der GmbH ist dazu verpflichtet, die Bestimmungen für die Führung von Lohnkonten einzuhalten und haftet darüber hinaus für die korrekte Abführung der Lohnsteuer und Sozialversicherungsbeiträge.

Kapitalertragssteuer

Bei der Kapitalertragssteuer handelt es sich um eine spezielle Erhebungsform der Einkommenssteuer. Die Besteuerung erfolgt auf die Gewinnausschüttungen an die Gesellschafter der GmbH.

Die Kapitalertragssteuer in Höhe von 25 Prozent muss – ebenso wie die Lohnsteuer – von der GmbH einbehalten und zuzüglich 5,5 Prozent Solidaritätszuschlag und Kirchensteuer direkt an das Finanzamt weitergeleitet werden. Sie muss in der Regel bis zum 10. des Folgemonats von der GmbH abgeführt werden.

Durch die Zahlung der Kapitalertragssteuer ist die Einkommenssteuerbelastung der Gesellschafter grundsätzlich abgegolten. Daher wird häufig auch der Begriff Abgeltungssteuer verwendet.

Die Besteuerung von Dividendenzahlungen kann zudem unter bestimmten Voraussetzungen über das Teileinkünfteverfahren abgewickelt werden. Sollte der Gesellschafter einen niedrigeren persönlichen Einkommenssteuersatz als 25 Prozent haben, kann die Kapitalertragssteuer entsprechend auf die Einkommenssteuer angerechnet werden.

Mehrwertsteuer/Umsatzsteuer

Die Umsatzsteuer wird auf jegliche Lieferungen und Dienstleistungen sowie auf Ein- und Ausfuhren für nicht-unternehmensbezogene Zwecke fällig. Die Höhe der Steuer liegt in der Regel bei 19 Prozent, der ermäßigte Steuersatz hingegen beträgt 7 Prozent.

In Rechnungen muss die Umsatzsteuer stets auf den Nettobetrag angerechnet und gesondert ausgewiesen werden. Bei eigenen Ausgaben der GmbH wird die Zahlung der Umsatzsteuer über den Vorsteuerabzug im Rahmen der Umsatzsteuervoranmeldung vom Finanzamt zurückerstattet.

Die genaue Höhe der zu zahlenden Umsatzsteuer muss von der Kapitalgesellschaft selbst berechnet werden. Je nach Höhe der Gesamtsteuerschuld erfolgt die sogenannte Umsatzsteuervoranmeldung in der Regel monatlich zum 10. des jeweiligen Folgemonats. Sie kann allerdings auch vierteljährlich zum 10. des Folgequartals oder jährlich mit der Umsatzsteuerschuld verrechnet werden.

Grundsteuer

Die Grundsteuer fällt nur an, sofern die GmbH Grundvermögen, beispielsweise in Form von bebauten oder unbebauten Grundstücken, besitzt.

Erhoben wird die Grundsteuer von der Gemeinde, in deren Gebiet sich das Grundstück befindet. Der Berechnung der Grundsteuer liegt der Einheitswert des Grundstücks zugrunde, welcher mit der Steuermesszahl multipliziert wird. Die Steuermesszahl beträgt 2,6 Promille bei Einfamilienhäusern und 3,5 Promille bei sonstigen Immobilien.

Die sich ergebende Grundsteuerschuld wird von der Gemeinde festgesetzt und in der Regel in vierteljährlichen Vorauszahlungen an sie abgeführt.

Die vierteljährlichen Vorauszahlungen der Grundsteuer sind an folgenden Daten fällig:

- 15. Februar

- 15. Mai

- 15. August

- 15. November

Auf Antrag kann sie jedoch auch zum 1. Juli des Jahres gezahlt werden.

Grunderwerbsteuer

Der Erwerb von Grundvermögen ist ebenfalls steuerpflichtig. Erwirbt die GmbH im Rahmen ihrer Geschäftstätigkeit ein Grundstück, fällt die einmalig zu zahlende Grunderwerbsteuer an.

Die Grunderwerbsteuer errechnet sich aus dem gezahlten Kaufpreis, welcher mit einem Steuersatz von 4,5 Prozent multipliziert wird. Sie sollte insbesondere beim Kauf, bei Verschmelzung, Umwandlung oder der Betriebsaufspaltung einer GmbH mit Grundbesitz geprüft werden.

Solidaritätszuschlag

Der Solidaritätszuschlag wird vom deutschen Fiskus in Höhe von 5,5 Prozent erhoben. Die Zahlung des Solidaritätszuschlages fällt sowohl auf die Einnahmen der GmbH als juristische Person, als auch auf die Einnahmen der Geschäftsführer als natürliche Person an.

Verrechnung des erzielten Gewinns

Die erzielten Gewinne der GmbH müssen steuerlich korrekt verrechnet werden. Häufig sind sich besonders unerfahrene Gründer unsicher, sodass hier die eingehende Beratung durch einen Steuerberater sinnvoll sein kann.

Unterschiede Gehalt & Ausschüttung

Die erzielten Gewinne einer GmbH gelangen nach Abzug der Steuern auf zwei unterschiedlichen Wegen auf ein privates Konto:

- Gehalt als Angestellter einer GmbH: In den meisten Fällen fungieren die Eigentümer einer GmbH auch als Geschäftsführer der Kapitalgesellschaft. Der Geschäftsführer wird steuerlich, ebenso wie alle anderen Mitarbeiter, als normaler Angestellter behandelt. Somit wird auf das Konto das übliche Geschäftsführergehalt nach Abzug der Lohnsteuer, Solidaritätszuschlag, Kirchensteuer und sonstigen Steuerabzügen überwiesen. Auf dieses Gehalt fällt demnach die reguläre Einkommenssteuer an.

- Gewinnausschüttung an die Gesellschafter der GmbH: Neben dem Gehalt können die Gewinne auch als sogenannte Gewinnausschüttung an die einzelnen Gesellschafter verteilt werden. Die Verteilung der Gewinnausschüttung erfolgt nach den jeweiligen Anteilen. Die Gesellschaftsanteile sind im Gesellschaftsvertrag festgelegt. Sind beispielsweise zwei Gesellschafter in der GmbH Anteilseigner, deren Geschäftseinteile jeweils 75 Prozent und 25 Prozent betragen, wird der Gewinn dementsprechend aufgeteilt.Bei einer Gewinnausschüttung von 100.000 Euro erhält Gesellschafter A mit 75 Prozent 75.000 Euro, wohingegen Gesellschafter B mit 25 Prozent lediglich 25.000 Euro ausgezahlt bekommt. Die Besteuerung der Auszahlung kann entweder über den normalen Einkommenssteuersatz erfolgen, sodass 40 Prozent steuerfrei sind. Ober aber man entscheidet sich pauschal für die Zahlung der Abgeltungssteuer in Höhe von 25 Prozent.

Verdeckte Gewinnausschüttung

Eine verdeckte Gewinnausschüttung ist grundsätzlich nicht erlaubt. Das würde bedeuten, dass die Gewinnausschüttung anteilig an die Gesellschafter verteilt wird, ohne dass eine sachgerechte Versteuerung vorgenommen wurde.

Konträr zur verdeckten Gewinnausschüttung steht die offene Gewinnausschüttung. Diese wird während einer Gesellschafterversammlung durch den Gewinnverwendungsbeschluss festgelegt, während die verdeckte Gewinnausschüttung ohne offiziellen Gesellschafterbeschluss erfolgt.

In vielen Fällen kommt es unwissentlich zu einer verdeckten Ausschüttung der Gewinne, zum Beispiel wenn der Geschäftsführer gleichzeitig Gesellschafter der GmbH ist. Diese Doppelfunktion innerhalb der Kapitalgesellschaft erschwert die korrekte Trennbarkeit von Einkommen und Gewinnbeteiligung. Jedoch ist eine dahingehende buchhalterische Sorgfalt maßgeblich für die Bewertung der Kapitaleinflüsse der Gesellschaft.

Folgende Umstände stellen unter anderem verdeckte Gewinnausschüttungen dar:

- unangemessen hohes Einkommen des Geschäftsführers

- übermäßige Erhöhungen des Geschäftsführergehalts

- Privatnutzung von Firmenwagen

- zinslose Darlehen der GmbH an einen Anteilseigner der Gesellschaft

- Finanzierung von Privatveranstaltungen durch Betriebsvermögen

Sollte das Finanzamt eine oder mehrere verdeckte Gewinnausschüttungen entdecken, kann dies ernstzunehmende Konsequenzen nach sich ziehen.

Gewinne in der GmbH belassen

Viele Unternehmer belassen ihre Gewinne in der GmbH, sofern das Geld nicht für private Zwecke benötigt wird. Das hat den Vorteil, dass der Gewinn so nur einmalig mit 30 Prozent besteuert wird. Sollte dieses Kapital wiederum neue Erträge bringen, erfolgt eine erneute dreißigprozentige Besteuerung von diesen Erträgen.

Die in der GmbH verbliebenen Gewinne können für neuerliche Investitionen genutzt werden oder aber als Kapital den Wert des Unternehmens steigern. Das kann zu einer höheren Bonität führen, sodass Finanzierungen erleichtert werden. Auch eine Unternehmensumwandlung bezüglich der Rechtsform kommt infrage, um weitere steuerliche Vorteile zu genießen.

Top 5 Steuervorteile der GmbH

Es gibt zahlreiche Unternehmensformen, zwischen denen junge Gründer wählen können. Dabei gehört die Gesellschaft mit beschränkter Haftung aufgrund ihrer zahlreichen Steuervorteile zu den beliebtesten. Doch welche Vorteile hat die Gründung einer GmbH?

Besteuerung des Gewinns

Als Einzelunternehmer oder Gesellschafter einer Personengesellschaft erfolgt die Besteuerung des Gewinns auf Grundlage der Einkommenssteuer. Somit kann durchaus ein Spitzensteuersatz von 48 Prozent möglich sein, was den Gewinn beträchtlich mindert.

Gesellschafter von Kapitalgesellschaften, wie der GmbH, profitieren jedoch von einer Deckelung der Steuern. So werden Dividenden im Rahmen der Kapitalertragssteuer mit einem Höchststeuersatz von 25 Prozent besteuert.

Außerdem besteht die Wahl einer Besteuerung durch das Teileinkünfteverfahren. In diesem Fall werden Dividenden nur zu 60 Prozent besteuert. Die restlichen Anteile in Höhe von 40 Prozent bleiben steuerfrei. Die Voraussetzungen für die Anwendung des Teileinkünfteverfahrens sind eine Mindestbeteiligung an der GmbH von 25 Prozent, ebenso wie das Innehaben einer leitenden Position innerhalb der GmbH.

Geschäftsführergehalt

Ein weiterer steuerlicher Vorteil ist, dass durch das Geschäftsführergehalt Steuern gespart werden können. Sollte es sich bei der Gesellschaft um eine gesellschaftergeführte GmbH handeln, kann das Gehalt des Geschäftsführers beispielsweise über die Personalkosten abgerechnet werden.

Auch anfallende Kosten wie Zinsen, Mieten oder ähnliches können bei einer GmbH als Betriebsaufwand angerechnet werden.

Veräußerung von Tochterunternehmen

Eine GmbH hat bei der Veräußerung eines Tochterunternehmens ebenfalls einige Steuervorteile.

Während man als Privatperson mit einem möglichen Einkommenssteuersatz von bis zu 48 Prozent besteuert wird, ist der Verkauf bei der Mutter-GmbH praktisch steuerfrei. Hier müssen allerdings die Einschränkungen in Bezug auf den pauschalen Betriebsaufwand berücksichtigt werden.

So findet lediglich eine Besteuerung des Gewinns in Höhe von 5 Prozent mit je 15 Prozent Körperschaftssteuer und Gewerbesteuer statt. Das würde eine effektive Steuer von rund 1,5 Prozent ausmachen.

Dividende von Tochterunternehmen

Auch die Dividenden von Tochterunternehmen einer GmbH genießen Steuervorteile.

Gemäß § 8b Körperschaftssteuergesetz sind die Dividenden grundsätzlich steuerfrei. So müssen 5 Prozent der Dividenden mit 15 Prozent Körperschaftssteuer und durchschnittlich 15 Prozent Gewerbesteuer versteuert werden. Der effektive Steuersatz beträgt in diesem Fall ebenfalls nur 1,5 Prozent.

Vermietung von Immobilien

Im Vergleich zu natürlichen Personen ist die Vermietung von Immobilien für eine GmbH steuerlich betrachtet deutlich günstiger.

In diesem Fall erfolgt eine Besteuerung von lediglich 15 Prozent Körperschaftsteuer. Bezüglich der Gewerbesteuer kann diese sogar vollständig entfallen, sofern die GmbH ausschließlich Immobilien hält und verwaltet.

Fazit

Die Einnahmen von Kapitalgesellschaften müssen in Deutschland grundsätzlich mit 15 Prozent Körperschaftssteuer versteuert werden. Dies betrifft auch die GmbH. Darüber hinaus fällt die Gewerbesteuer in Höhe von etwa 15 Prozent an, sodass die Besteuerung der Gewinne einer GmbH bei rund 30 Prozent liegt.

Darüber hinaus bietet die GmbH-Gründung zahlreiche steuerliche Vorteile, was sich vor allem für junge Unternehmer auszahlen kann.

- Titelbild: Foto von Pixabay

Business

BusinessDie Künstlersozialkasse ist für viele Selbstständige in Musik, Kunst, Medien und Publizistik ein zentraler Baustein der sozialen Absicherung. Ihr besonderer Stellenwert liegt darin, dass sie selbstständige Künstler und Publizisten in die gesetzliche Sozialversicherung einbindet, ohne dass diese den gesamten Beitrag allein tragen müssen. Gerade für Berufsgruppen mit schwankenden Honoraren, projektbezogener Arbeit und unregelmäßigem Arbeitseinkommen macht das einen erheblichen Unterschied. Zugleich ist das Thema rechtlich anspruchsvoll. Wer in den Kreis der Versicherten fällt, entscheidet sich nicht nach Bauchgefühl oder Berufsbezeichnung, sondern nach der tatsächlichen Tätigkeit, der wirtschaftlichen Ausrichtung und den Voraussetzungen des Künstlersozialversicherungsgesetzes. Deshalb lohnt ein genauer Blick auf Aufbau, Leistungen und Systematik der Künstlersozialversicherung. Was die Künstlersozialkasse eigentlich macht

Karriere

KarriereWer Feuerwehrmann werden will, braucht körperliche Belastbarkeit, technisches Verständnis, Disziplin und einen realistischen Blick auf den Berufsalltag. Der Einstieg führt in Deutschland in vielen Fällen über den mittleren feuerwehrtechnischen Dienst, teils auch über kombinierte Ausbildungsmodelle bei der Berufsfeuerwehr oder über die Werkfeuerwehr. Entscheidend sind dabei nicht nur die formalen Voraussetzungen, sondern auch die persönliche Eignung. Der Beruf besteht dabei nicht nur aus Brandeinsätzen. Zum Dienst gehören ebenso Hilfe bei Unfällen, technische Einsätze, Arbeit mit Fahrzeugen und Geräten, Schichtdienst, Rettungsdienst und der Umgang mit Menschen in akuten Notlagen. Wer sich mit der Frage beschäftigt, wie man Feuerwehrmann wird, sucht meist nach einem verlässlichen Überblick: Welcher Schulabschluss wird verlangt, wie läuft die Ausbildung ab, was passiert im Einstellungstest und wie sieht der spätere Dienst wirklich aus? Genau darum geht es in diesem Beitrag.

Karriere

KarriereWer Berufsschullehrer werden möchte, wählt einen Berufsweg mit besonderer Nähe zur Praxis. Anders als an vielen allgemeinbildenden Schulen geht es hier nicht nur um Fachwissen und Unterricht, sondern auch um den Bezug zur Arbeitswelt, zu Betrieben und zu ganz unterschiedlichen Bildungswegen. Der klassische Weg führt in der Regel über ein Studium für das Lehramt an beruflichen Schulen, anschließend in den Vorbereitungsdienst und danach in den Schuldienst. Je nach Bundesland, Fachrichtung und Vorbildung gibt es daneben weitere Möglichkeiten, etwa über den Seiteneinstieg. Wer sich für das Berufsschullehramt interessiert, sollte deshalb früh unterscheiden: Welche Schularten kommen infrage? Welche Fachrichtung passt? Und führt der eigene Weg über ein reguläres Lehramtsstudium oder über einen späteren Einstieg mit beruflicher oder akademischer Vorqualifikation? Genau diese Fragen entscheiden darüber, wie die Ausbildung aufgebaut ist und wie lang der Weg bis in das Klassenzimmer dauert. Was macht ein Berufsschullehrer im Alltag?