Konto im Ausland eröffnen – so funktioniert’s!

Was ist ein Konto?

Bei einem Bankkonto handelt es sich um ein Medium für die Durchführung und Dokumentation des baren und bargeldlosen Zahlungsverkehrs. Hierzu zählen jegliche Konten, die von einem Kreditinstitut bzw. einer Bank geführt werden. Darüber hinaus dienen Bankkonten dem Nachweis über Vermögenswerte wie Einkommen und Erspartes sowie Ausgaben und Schulden. Jegliche Rahmenbedingungen für die Kontoführung sind sowohl im Bürgerlichen Gesetzbuch (BGB) als auch im Handelsgesetzbuch (HGB) festgelegt.

Der Begriff Konto stammt vom italienischen Wort contare, was auf Deutsch so viel wie zahlen bedeutet. Laut Definition spricht man bei einem Konto von einer kontenartig geführten Rechnung eines Kontoinhabers (Bankkunden). Hierbei muss das Konto auf der Grundlage eines Kontokorrentvertrages nach §§ 355-357 HGB oder in Form eines Darlehensvertrages nach §§ 488 ff. BGB von einem Kreditinstitut geführt werden, um als solches bezeichnet zu werden.

Ein Kontokorrentkonto kann entweder kreditorisch oder debitorisch geführt werden. Jegliche Bestandsveränderungen des Kontos werden dem Inhaber mittels Kontoauszügen oder besonders ausgestatteter Urkunden (Sparbuch) mitgeteilt. Tatsächlich stellt ein Bankkonto ein zentrales Element der Buchführung dar, wohingegen es ist rechtlicher Hinsicht Teil der Handelsbücher nach § 239 HGB ist.

Wird das Bankkonto auf kreditorischer Basis geführt, tritt der Kontoinhaber als Gläubiger auf, da dieser gegenüber dem Kreditinstitut eine sogenannte Einlagenforderung gemäß § 488 BGB oder § 700 BGB innehat. Jegliche Bestandsveränderungen des Kontos entstehen in diesem Fall durch Bareinzahlungen, Zinsgutschriften oder Verfügungen.

Darüber hinaus kann ein Bankkonto entweder als Einzelkonto, Gemeinschaftskonto oder Treuhandkonto geführt werden. Bei letzterem spielt die wirtschaftliche Berechtigung des Gläubigers eine wichtige Rolle.

Ein Darlehenskonto auf debitorischer Basis besteht dann, wenn das kontoführende Kreditinstitut ein Forderungsrecht gemäß § 488 BGB gegenüber dem Bankkunden innehat. In diesem Fall ist der Kontoinhaber Schuldner gegenüber der Bank. Ein debitorisch geführtes Bankkonto kann sowohl als Einzel- als auch als Gemeinschaftskonto geführt werden.

Konto: Medium für finanzielle Transaktionen

Anstelle des Tauschhandels ist mit der Zeit die Bezahlung von Waren und Dienstleistungen mit physischem Geld getreten. Um diese Art des Handels zu vereinfachen, haben Kaufleute in Italien bereits im Spätmittelalter mit der kontenähnlichen Verrechnung begonnen. In Deutschland startete der Giroverkehr wohl im Jahr 1619 mit der Gründung der Hamburger Bank. Seither dienen Konten als unverzichtbares Medium für finanzielle Transaktionen.

Mittels eines europäischen Girokontos haben Bankkunden im gesamten einheitlichen Euro-Zahlungsverkehrsraum (SEPA) die Möglichkeit, Geld einzuzahlen und abzuheben. Darüber hinaus können sie Überweisungen tätigen und empfangen. Zum sogenannten SEPA-Raum gehören alle Länder innerhalb Europas – auch diejenigen, die nicht Mitglied in der Europäischen Union sind.

Darüber hinaus dienen Bankkonten zum Nachweis von Vermögenswerten und Schulden. So können die entsprechenden Buchungsbelege Auskunft über das monatliche Einkommen und Erspartes sowie Ausgaben des Kontoinhabers bieten.

Die wichtigsten Arten von Bankkonten

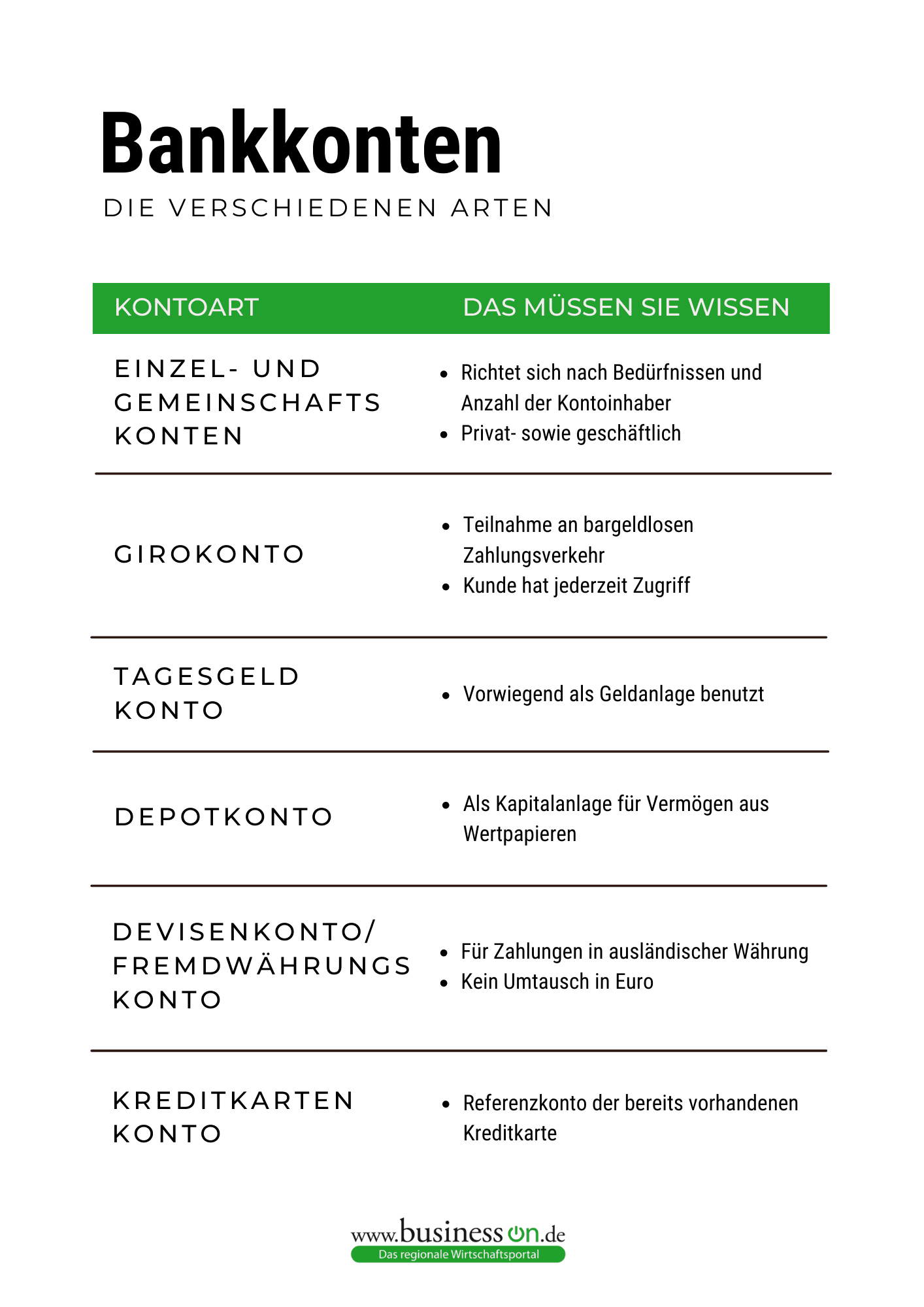

Je nach Bedürfnissen gibt es unterschiedliche Arten von Bankkonten, die entweder auf private oder geschäftliche Kunden ausgelegt sind. Außerdem richten sich die Konten nach der Anzahl der Kontoinhaber, sodass es Einzel- und Gemeinschaftskonten gibt.

Des Weiteren können einige Bankkonten bis zu einem bestimmten Betrag überzogen werden. Hierbei handelt es sich um einen Dispositionsrahmen bzw. Dispositionskredit, der im allgemeinen Sprachgebrauch auch als Dispo bezeichnet wird. In welcher Höhe der Dispo gewährt wird, hängt von den individuellen Einkommensverhältnissen ab.

Die am häufigsten genutzte Variante ist das Girokonto, welches seltener auch als Sicht- oder Zahlungskonto bezeichnet wird. Kontoinhaber haben bei einem Girokonto die Möglichkeit, am bargeldlosen Zahlungsverkehr teilzunehmen. Darüber hinaus kann der Kunde jederzeit Geld auf das Girokonto einzahlen, bestimmte Geldbeträge abheben oder Überweisungen tätigen.

In den meisten Fällen erheben Banken sogenannte Kontoführungsgebühren. Des Weiteren können für bestimmte Überweisungen oder Kontobewegungen Entgelte fällig werden. Auch Jugendliche haben die Möglichkeit, ein Girokonto mit Zustimmung der Eltern zu eröffnen, dieses kann jedoch nicht überzogen werden.

Neben dem Girokonto bieten die meisten Kreditinstitute bzw. Banken auch Konten an, die auf die Abwicklung spezieller Geschäfte ausgelegt sind. Zu den wichtigsten Kontoarten gehören unter anderem das Tagesgeldkonto, Depotkonto, Devisenkonto sowie Kreditkartenkonto.

Das Tagesgeldkonto wird vorwiegend zur Geldanlage genutzt. Auf diesem Konto können Bankkunden Geld ansparen und ihr Vermögen durch den Erhalt von Zinsen vermehren. Der Vorteil zum klassischen Sparbuch ist, dass man dennoch jederzeit den Zugriff auf das Geld behält, meist von höheren Zinsen profitiert und zudem weder auf eine Mindestlaufzeit noch auf eine festgelegte Kündigungsfrist achten muss.

Ein weiteres Konto für die Kapitalanlage ist das Depotkonto. Ein solches Konto benötigen Menschen, die ihr Vermögen durch Wertpapiere vermehren wollen.

Möchte man Zahlungen in ausländischer Währung tätigen, ist das Devisenkonto die richtige Wahl. Oft wird diese Art des Kontos auch als Fremdwährungskonto bezeichnet. Das Besondere an dem Devisenkonto ist, dass ein Umtausch in Euro entfällt, sodass Zahlungen in fremder Währung unkompliziert möglich sind.

Bei dem Kreditkartenkonto handelt es sich um ein sogenanntes Referenzkonto der bereits vorhandenen Kreditkarte. In einigen Fällen ist das Konto jedoch auch mit dem eigenen Girokonto verbunden. Sofern man Zahlungen mit der Kreditkarte tätigt, wird der entsprechende Betrag auf dem Kreditkartenkonto vermerkt und dort abgebucht.

Die Eröffnung eines Bankkontos

Die Eröffnung eines Bankkontos ist in der Regel relativ unkompliziert. Selbstverständlich muss man sich zunächst für ein Kreditinstitut und eine bestimmte Kontoart entscheiden.

Privatpersonen müssen für die Eröffnung volljährig bzw. voll geschäftsfähig sein und folgende Dokumente und Angaben beibringen:

- vollständiger Name

- Anschrift/Nachweis über den aktuellen Wohnsitz

- Personalausweis

- Einkommensnachweise

Ausländer müssen darüber hinaus ihre entsprechende Aufenthaltserlaubnis vorlegen.

Bei juristischen Personen muss zusätzlich die Rechtsfähigkeit mittels entsprechender Dokumente nachgewiesen werden. Hierfür eignet sich zum Beispiel die Vorlage folgender Unterlagen:

- Gesellschaftsvertrag

- Handelsregistereintrag

Bevor das Kreditinstitut die Eröffnung des Bankkontos abschließen kann, ist dieses dazu angehalten, eine Identitätsprüfung im Rahmen des Geldwäschegesetzes durchzuführen. Anschließend muss der Bankkunde den Allgemeinen Geschäftsbedingungen sowie der SCHUFA-Klausel per Unterschrift zustimmen. Auch eine Unterschriftenprobe des Kunden wird meist gefordert.

Wie man ein Bankkonto ändert oder modifiziert

Grundsätzlich sind Änderungen bzw. Modifizierungen eines Bankkontos auch nachträglich möglich. So kann beispielsweise ein höherer Dispokredit im Nachgang beantragt werden.

Sollte man jedoch eine Kündigung des Kontos wünschen, ist unbedingt die Kündigungsfrist zu beachten. Gemäß § 675h BGB darf diese bei einem gewöhnlichen Girokonto nicht länger als einen Monat betragen.

Darüber hinaus sollten jegliche Einzugsermächtigungen, Lastschriftmandate und Daueraufträge auf das neue Konto übertragen werden, um Zahlungsverzüge zu vermeiden. Dahingehend besteht eine Verpflichtung für Banken, den Kunden bei einem möglichst unkomplizierten Wechsel zu unterstützen.

Pfändung eines Bankkontos

Bei Schulden haben Gläubiger die Möglichkeit, eine Pfändung des Bankkontos zu veranlassen. Hierfür muss ein gerichtlich erwirkter Pfändungsbeschluss gemäß § 829 ZPO vorliegen.

Das entsprechende Kreditinstitut, welches das Konto des Schuldners führt, ist im Falle einer Kontopfändung nach § 840 Abs. 1 ZPO dazu verpflichtet, dem Gläubiger innerhalb von 14 Tagen nach Zustellung des Pfändungs- und Überweisungsbeschlusses bestimmte Informationen zu erteilen. Die Angabe des aktuellen Kontostandes ist jedoch nicht erlaubt, da diese Information durch das Bankgeheimnis geschützt ist.

Ein Konto im Ausland eröffnen – Die wichtigsten Punkte

In einigen Fällen reicht das inländische Konto für die individuellen Bedürfnisse des Kontoinhabers nicht aus, sodass die Eröffnung eines Bankkontos im Ausland sinnvoll sein kann.

Hierbei sollte man jedoch einige Dinge beachten:

- Die Eröffnung anonymer Konten im Ausland ist nur bedingt möglich, da jegliches Vermögen den deutschen Steuerbehörden bekannt sein muss.

- Kunden haben je nachdem, ob sich das ausländische Konto innerhalb oder außerhalb der Eurozone befindet, verschiedene Optionen (Onshore- oder Offshore-Banking).

- Ein Auslandskonto ist nicht automatisch pfändungssicher. Sowohl die steuerlichen als auch rechtlichen Pflichten bleiben bestehen, sofern sich der Wohnsitz des Kontoinhabers in Deutschland befindet.

- Nicht in jedem Land der Welt ist die Eröffnung eines Auslandskontos sinnvoll. In diesem Zusammenhang sollten Kunden auf die verschiedenen Konto-Optionen und vor allem die Währungssicherheit achten.

Warum ein Konto im Ausland eröffnen?

Ob man ein Konto im Ausland eröffnen sollte, hängt von verschiedenen Faktoren ab. In der Regel gibt es lediglich vier ausschlaggebende Gründe, die ein Auslandskonto rechtfertigen:

- Private Gründe (z. B. Zweitwohnsitz, Familie, Freunde)

- Berufliche Gründe (z. B. regelmäßige Auslandsüberweisungen)

- Auslandssemester

- Risikodiversifikation

Besteht ein zweiter Wohnsitz im Ausland, kann die Errichtung eines Auslandskontos durchaus sinnvoll sein, um Transaktionen und Zahlungen zu vereinfachen. Auch ein Auslandssemester ist häufig ein Grund dafür, dass man ein Konto im Ausland eröffnen möchte oder gar muss.

In einigen Fällen können regelmäßige Auslandsüberweisungen die Eröffnung eines Auslandskontos rechtfertigen, da solche teilweise hohe Transaktionsgebühren verursachen. Insbesondere Selbstständige oder kleinere Unternehmen können sich ständige Überweisungen in Nicht-EU-Länder auf Dauer nicht leisten. Ein Konto im Ausland kann zur Vermeidung hoher Gebühren daher durchaus sinnvoll sein.

Darüber hinaus können besonders Privatpersonen oder auch Geschäftsleute von einem Auslandskonto profitieren, die in Wirtschaftskrisen zusätzliche Sicherheit durch eine Risikodiversifikation möchten. Durch das Führen eines Bankkontos außerhalb der Eurozone kann das Währungsrisiko verteilt werden. Hierbei sollte man sich jedoch ausreichend darüber informieren, welche Währungen als besonders stabil gelten.

Die verschiedenen Optionen, die Ihnen zur Verfügung stehen

Grundsätzlich wird zwischen zwei verschiedenen Kontoarten im Ausland unterschieden: Offshore-Konten und Onshore-Konten.

Bei einem Offshore-Konto handelt es sich um ein Konto, welches außerhalb der EU geführt wird. In diesem Zusammenhang wird auch häufig von Offshore-Banking gesprochen. Grundsätzlich ist außerhalb der Eurozone die Eröffnung eines klassischen Bankkontos oder eines Bankkontos bei einer sogenannten Neobank möglich. Besonders Menschen, die gerne Fernreisen unternehmen, können von dieser Art des Bankkontos profitieren.

Onshore-Konten hingegen befinden sich in einem Land von Europa, welches sich innerhalb der Eurozone befindet. Durch den sogenannten SEPA-Raum wird ein solches Konto im Ausland ähnlich wie ein inländisches Konto behandelt. Die Eröffnung eines Onshore-Kontos ist in der Regel dann rentabel, wenn eine Bank im Ausland bessere Konditionen für den Kontoinhaber bietet als eine Bank vor Ort. So bietet sich in diesem Fall ein Fremdwährungskonto oder ein vielseitiges Girokonto bei einer europäischen Neobank an.

Anforderungen und Einschränkungen

In vielen Ländern der Welt ist das Eröffnen eines Bankkontos für Ausländer ohne festen Wohnsitz in dem jeweiligen Land schwierig. Daher sollte man sich bereits im Voraus genau über die genauen Bedingungen und Anforderungen der jeweiligen Bank informieren.

Darüber hinaus sollte man als Kontoinhaber eines ausländischen Kontos wissen, dass Bankkunden mit Wohnsitz oder gewöhnlichem Aufenthalt in Deutschland auch hier steuerresident sind. Somit kann man sich mit einem Auslandskonto nicht vor seinen steuerlichen Pflichten drücken. Die deutschen Steuerbehörden sind stets über alle vorhandenen Vermögenswerte zu informieren. Auch entsprechende Zinserträge, die im Ausland erzielt werden, müssen hierzulande versteuert werden.

Ist ein ausländisches Bankkonto legal?

Irrtümlicherweise gehen viele Menschen immer noch davon aus, dass ein ausländisches Bankkonto illegal sei. Jedoch ist es sowohl für Privatpersonen als auch für Unternehmen völlig legal und legitim, ein Auslandskonto zu führen, sofern sie ihren steuerlichen Pflichten nachkommen.

Der globale automatische Informationsaustausch (AIA), der seit dem Jahr 2016 gilt, dient lediglich dazu, kriminelle Machenschaften, wie Geldwäsche und Steuerhinterziehung einzudämmen.

Girokonto und Offshore-Konto

Für welche Art eines Auslandskontos man sich entscheidet, ist maßgeblich von dem gewünschten Nutzen und Zweck des Kontos abhängig. So gibt es große Unterschiede zwischen einem Girokonto im EU-Ausland und einem Offshore-Konto, welches sich außerhalb der Eurozone befindet.

Was ist der Unterschied zwischen einem Girokonto und einem Offshore-Konto?

Grundsätzlich handelt es sich bei Offshore-Konten um solche, die in einem anderen Land eröffnet wurden, in dem der Kontoinhaber keinen Wohnsitz hat.

Der hauptsächliche Unterschied zwischen einem gewöhnlichen Girokonto im Ausland und einem Offshore-Konto ist also der, dass sich das Konto im Ausland befindet, wo der Kontoinhaber weder einen Wohnsitz noch seinen gewöhnlichen Aufenthalt hat.

Welche Vorteile bietet mir ein Offshore-Konto?

Häufig werden Offshore-Konten mit dubiosen Geschäften, Steuerhinterziehung und sonstigen illegalen Machenschaften assoziiert. Doch es handelt sich hierbei lediglich um Auslandskonten, die erhebliche Vorteile für Privatpersonen und Unternehmen bieten können.

Die wichtigsten Vorteile gegenüber einem Girokonto sind folgende:

- Risikodiversifikation bezüglich der Währung

- Streuung politischer Risiken

- stabilere Wirtschaftssysteme

- attraktivere Konditionen und Verzinsungen

- Schutz vor Rechtsstreitigkeiten

- gesicherte Privatsphäre

- Vermögensaufbau/Rücklagenbildung

- erleichterter Zugang zu internationalen Finanzmärkten

FAQ: Konto im Ausland eröffnen

Kann ich als Deutscher im Ausland ein Konto eröffnen?

Ja, Menschen mit rechtmäßigem Wohnsitz in Deutschland haben den Anspruch auf das Eröffnen eines Kontos „mit grundlegenden Zahlungsfunktionen“ im Ausland.

Wie eröffne ich im Ausland ein Konto?

Grundsätzlich hat jedes Land und jede Bank seine eigenen Anforderungen bezüglich der Kontoeröffnung für Ausländer. In den meisten Fällen sind diese Bedingungen sehr streng, sodass man sich bereits im Voraus bei der jeweiligen Bank informieren sollte. Darüber hinaus besteht bei der Kontoeröffnung im Ausland meist eine persönliche Anwesenheitspflicht.

Hat das Finanzamt Zugriff auf ausländische Konten?

Das Bundeszentralamt für Steuern leitet jegliche Daten an das Wohnsitzfinanzamt des Kontoinhabers weiter. Aufgrund der Meldepflicht ist man dazu verpflichtet, jegliche Vermögenswerte dem zuständigen Finanzamt mitzuteilen, sodass dieses zwangsläufig auch von ausländischen Konten erfährt.

Kann man ein Konto im Ausland haben?

Seit der Einführung des Zahlungskontengesetzes hat jeder Verbraucher mit Wohnsitz innerhalb der EU das Recht auf ein Basiskonto im EU-Ausland. In diese Regelung eingeschlossen sind auch Personen mit gewöhnlichem Aufenthalt in einem Land der Europäischen Union ohne festen Wohnsitz sowie Asylsuchende.

Fazit – Konto im Ausland

Ob ein Auslandskonto sinnvoll ist, hängt von den jeweiligen Bedürfnissen ab. Grundsätzlich haben in Deutschland ansässige Personen das Recht auf die Eröffnung eines Basiskontos im EU-Ausland. Egal ob man dieses zur Diversifikation des Währungsrisikos oder für regelmäßige Auslandsüberweisungen nutzen möchte – die Kontoeröffnung im Ausland kann sowohl für Privatpersonen als auch für Unternehmen rentabel sein, wenn eine ausländische Bank bessere Konditionen und Funktionen bietet.

Zur Vermeidung von etwaigen Nachteilen sollte man dem Finanzamt jedoch stets transparente Auskunft über jegliche vorhandenen Konten im Ausland geben.

- Titelbild: Bild von Raten-Kauf auf Pixabay

Verbraucher

VerbraucherSonnenschutz ist längst kein reines Saisongeschäft mehr. Kundinnen und Kunden fragen in Apotheken, Drogerien und bei Wellness-Anbietern zunehmend gezielt nach zertifizierter Naturkosmetik statt nach Massenware aus dem Regal. Für den Handel bedeutet das eine Chance aber auch die Aufgabe, geeignete Lieferanten zu finden, die Herkunft, Inhaltsstoffe und Belieferung glaubwürdig belegen können. Wenn Sie Ihr Sortiment erweitern wollen, sollten Sie deshalb genau hinsehen: Welche Kriterien zählen bei der Anbieterwahl, und wie sieht ein Händlerprogramm aus, das Ihnen den Einstieg wirklich erleichtert? Die kurze Antwort vorweg: Entscheidend sind transparente Inhaltsstoffe, nachweisbare Herkunft, belastbare Zertifizierungen, kalkulierbare Lieferkonditionen und konkrete Unterstützung beim Verkauf. Dieser Beitrag zeigt, worauf es im Detail ankommt und woran Sie geeignete Anbieter erkennen. Warum Naturkosmetik im Sonnenschutz zum Handelsthema wird Das Bewusstsein für Inhaltsstoffe in der Hautpflege ist in den vergangenen Jahren deutlich gewachsen internationale Trends wie der K-Beauty-Boom um koreanische Kosmetik und ihre Wirkstoffe haben diese Entwicklung zusätzlich befeuert. Was im Lebensmittelbereich längst selbstverständlich ist, nämlich ein kritischer Blick auf Herkunft und Zusammensetzung, hat sich auch auf Kosmetik übertragen. Beim Sonnenschutz zeigt sich das besonders deutlich: Verbraucherinnen und Verbraucher fragen nach UV-Filtern, nach der Verträglichkeit bei empfindlicher Haut und danach, ob Pflanzenextrakte aus kontrolliert biologischem Anbau stammen. Produkte mit Naturkosmetik-Anspruch gelten vielen Kundinnen und Kunden dabei als die konsequentere Wahl, weil sie Inhaltsstoffe natürlichen Ursprungs und nachvollziehbare Standards verbinden.

Business

BusinessGanzheitliche Gesundheitskonzepte können Unternehmen entlasten, indem sie Physiotherapie, medizinisches Training, Prävention und Wellness an einem Ort bündeln so lassen sich Übergänge zwischen Therapie und Training enger gestalten, Präventionsangebote leichter zugänglich machen und HR erhält klare Ansprechpartner statt verteilter Schnittstellen. Muskuloskelettale Beschwerden verursachten laut BKK-Gesundheitsreport 2024 mit 20,3 % aller Fehltage die meisten krankheitsbedingten Arbeitsausfälle. Für Unternehmen bedeutet das nicht nur Ausfalltage, sondern auch zusätzliche Belastung der verbleibenden Teams und Aufwand im betrieblichen Gesundheitsmanagement. Gleichzeitig wächst der Anspruch vieler Mitarbeitender, dass Arbeitgeber ihre Gesundheit aktiv unterstützen. Warum getrennte Lösungen oft an ihre Grenzen stoßen In der Praxis laufen Physiotherapie, Fitnesstraining und Präventionskurse häufig in unterschiedlichen Einrichtungen ab. Beschäftigte gehen zur Physiotherapie, anschließend ins Fitnessstudio und buchen separat einen Rückenkurs über die Krankenkasse. Diese Trennung kann zu Reibungsverlusten führen: Therapieziele werden im Training nicht immer konsequent weiterverfolgt, Übungen passen nicht zwingend zur aktuellen Belastbarkeit, und der Übergang von der Reha zurück in den Alltag bleibt häufig eine Lücke. Anbieter wie liventum.de setzen daher auf ein anderes Modell: Physiotherapie, medizinisches Training, Prävention und Wellness werden räumlich und konzeptionell unter einem Dach zusammengeführt, sodass Befund, Trainingsplan und Erholung aufeinander abgestimmt sein können.

Business

BusinessEin Liefervertrag mit einem internationalen Partner steht zur Unterschrift, ein Tochterunternehmen im Ausland soll gegründet werden oder eine qualifizierte Fachkraft aus dem Ausland tritt ihre neue Stelle an: Plötzlich müssen Dokumente vorliegen, die sprachlich und rechtlich einwandfrei sind. Genau in solchen Momenten wird Übersetzungsqualität zur unternehmerischen Frage denn wo Texte rechtliche Wirkung entfalten oder von Behörden anerkannt werden müssen, stoßen Schnelllösungen an ihre Grenzen. Wann Übersetzungen für Unternehmen zum kritischen Faktor werden Der Bedarf entsteht in der Praxis selten angekündigt. Wer ins Ausland expandiert oder dort eine Gesellschaft gründet, muss Handelsregisterauszüge, Gesellschaftsverträge und Vollmachten in der jeweiligen Landessprache vorlegen, häufig in amtlich anerkannter Form. Wer Fachkräfte aus dem Ausland einstellt, braucht übersetzte Zeugnisse und Abschlussurkunden für Anerkennungs- und Visumsverfahren. Und im Vertragsgeschäft mit internationalen Partnern entscheidet die präzise Übertragung juristischer Klauseln mit darüber, ob Rechte im Streitfall durchsetzbar bleiben. Eine falsch übersetzte Haftungs- oder Kündigungsregel kann am Ende teurer werden als das gesamte Übersetzungsbudget.