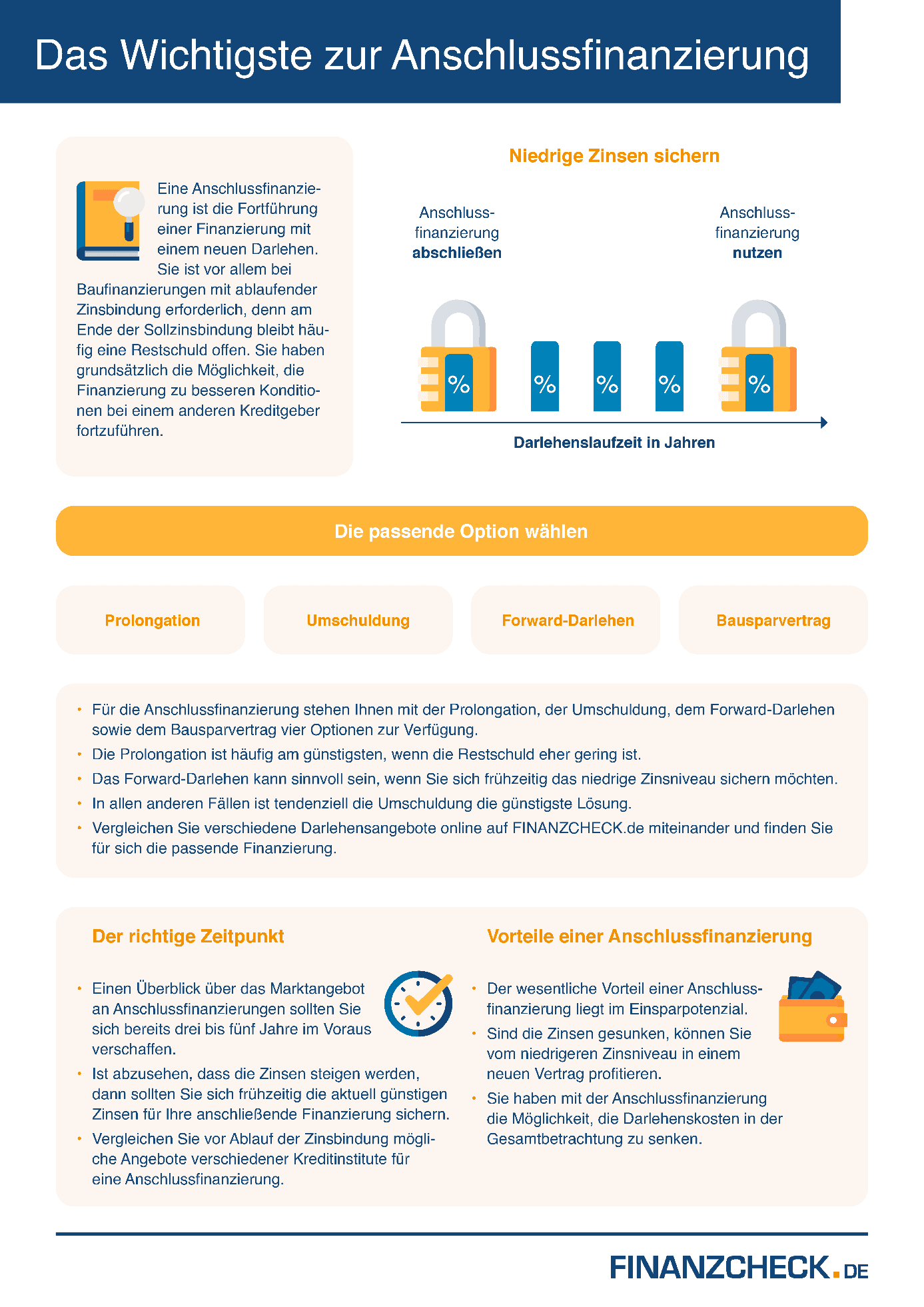

Worum handelt es sich bei einer Anschlussfinanzierung?

Grundsätzlich handelt es sich bei einer Anschlussfinanzierung um die Fortführung einer bestehenden Finanzierung mit einem neuen Darlehen. Sie wird immer dann benötigt, wenn die Sollzinsbindung eines Darlehens ausläuft und noch eine Restschuld besteht, die ebenfalls wieder finanziert werden soll.

Das ist dann der Fall, wenn die vorhandenen Geldreserven zur Rückzahlung nicht ausreichen oder es aus strategischer Sicht einfach günstiger ist, für einen weiteren Zeitraum eine monatliche Rate zurückzuzahlen als sein angespartes Geld dafür zu verwenden.

In der Praxis kommt es bei sehr vielen Immobiliendarlehen vor, dass am Ende der sogenannten Sollzinsbindung noch eine Restschuld besteht. In den meisten Fällen macht das Kreditinstitut seine Kunden rechtzeitig auf den vereinbarten Auszahlungstermin aufmerksam und unterbreitet ihnen für den Fall, dass sie eine Anschlussfinanzierung benötigen, ein entsprechendes Angebot.

Die Darlehensnehmer sind in diesem Fall jedoch nicht gezwungen, die weitere Finanzierung beim bisherigen Darlehensgeber vorzunehmen. Grundsätzlich haben sie auch die Möglichkeit, einen Darlehensvertrag zu besseren Konditionen bei einem anderen Kreditinstitut abzuschließen.

Auch wenn die Angebote der Mitbewerber nicht zwingend besser sein müssen, lohnt es sich, zumindest den Markt zu sondieren und die einzelnen Konditionen miteinander zu vergleichen. Im Zeitalter der Digitalisierung ist es dafür nicht mehr erforderlich, von einer Bank zur anderen zu laufen.

Das Kreditportal Finanzcheck.de mit Sitz in Hamburg hat die wichtigsten Informationen zum Thema Anschlussfinanzierung in dieser Infografik übersichtlich zusammengefasst.

Angebote online anfordern und vergleichen

Mit Hilfe von entsprechenden Vergleichsportalen können die Angebote für eine Anschlussfinanzierung von vielen verschiedenen Kreditinstituten mit sehr geringem Aufwand gleich online angefordert werden. Dazu ist lediglich nötig, die erforderlichen Daten in das entsprechende Online-Formular einzutragen und dieses mit einem Knopfdruck an alle Anbieter gleichzeitig abzusenden.

Im Anschluss daran flattern die entsprechenden Angebote in das eigene E-Mail-Postfach. Ist eine passende Anschlussfinanzierung dabei, kann diese in weiterer Folge gleich online vom eigenen Wohnzimmer aus beantragt werden. Um sich dafür vor der Bank auszuweisen, kommt das Video-Ident-Verfahren zum Einsatz. Neben einem gültigen Ausweisdokument wird dafür eine Webcam beziehungsweise die Kamera des Smartphones und eine einigermaßen stabile Internet-Verbindung benötigt.

Was sind die Vorteile einer Anschlussfinanzierung?

Der größte Vorteil einer Anschlussfinanzierung ist, dass damit jede Menge Geld eingespart werden kann. Sind die Zinsen generell gesunken, ist es möglich, davon bei einer entsprechenden Anschlussfinanzierung zu profitieren. Aktuell gilt das vor allem für all jene, die ihren ursprünglichen Vertrag vor dem Jahr 2014 abgeschlossen haben. Die Chance, dass der Zinssatz hier niedriger ist als beim alten Vertrag, ist sehr hoch.

Betroffene sollten allerdings gerade jetzt sehr schnell handeln, um sich noch das aktuelle Zinsniveau zu sichern. Denn im Augenblick (Stand Juni 2022) liegt der Leitzinssatz der Europäischen Zentralbank (EZB) zwar noch immer bei Null Prozent, doch immer öfter ist zu vernehmen, dass sich das in den nächsten Monaten aufgrund der aktuellen Entwicklungen in Europa und der ganzen Welt bald ändern könnte. EZB-Chefin Christine Lagarde stellte das im Mai 2022 in Aussicht.

Die US-Notenbank Federal Reserve Bank (Fed) hat die Leitzinsen im Jahr 2022 bereits zwei Mal angehoben. Von Spitzensätzen mit bis zu fünf Prozent wie letztmals im Jahr 2006 sind wir zwar immer noch weit entfernt, doch es zeichnet sich langsam wieder ein stetiger Aufwärtstrend der Zinsen ab.

Die finanziellen Einsparungen sind aber längst nicht der einzige Vorteil einer Anschlussfinanzierung. Für viele Darlehensnehmer steht auch die Flexibilität des Vertrages im Vordergrund bei der Auswahl. Dazu gehören Optionen wie beispielsweise Sondertilgungen oder Ratenpausen, die es einfach möglich machen, auf unerwartete Lebensereignisse entsprechend flexibel reagieren zu können.

So kann es zum Beispiel vorkommen, dass aufgrund von plötzlicher Arbeitslosigkeit für einen bestimmten Zeitraum nicht genügend Geld zur Verfügung steht, um die Kreditrate regelmäßig zu bedienen. Auch wenn die Deutschen grundsätzlich beim Jobverlust auf die Unterstützung des Staates vertrauen, ist es in diesem Fall ist es praktisch, wenn das Darlehen einfach pausiert werden kann.

Wer beispielsweise zu einer überraschenden Erbschaft gelangt, möchte diese möglicherweise dafür einsetzen, um sein Darlehen bereits früher zu tilgen. Für diesen Fall ist es jedoch erforderlich, dass der Vertrag mit einem entsprechenden Sondertilgungsrecht ausgestattet ist.

Welche Optionen stehen für eine Anschlussfinanzierung zur Verfügung?

Bei einer Anschlussfinanzierung stehen grundsätzlich vier unterschiedliche Möglichkeiten zur Verfügung:

- Prolongation

- Umschuldung

- Forward-Darlehen

- Bausparvertrag

Doch um für sich entscheiden zu können, welche Option sich dabei für die eigene Situation am besten eignet, ist es wichtig zu wissen, was genau hinter den einzelnen Begrifflichkeiten steckt.

In der Praxis macht der Darlehensgeber seine Kunden rechtzeitig darauf aufmerksam, dass die Finanzierung ausläuft und stellt ein entsprechendes Angebot für die Verlängerung. Dennoch lohnt sich ein Online-Vergleich mit den Konditionen von anderen Kreditinstituten.

Prolongation

Unter dem etwas sperrigen Begriff Prolongation wird einfach die Verlängerung der Finanzierung bei der eigenen Hausbank verstanden. Diese Methode hat vor allem einen großen Vorteil: Sie ist bequem. Meistens ist der Ansprechpartner bereits bekannt und nimmt alle erforderlichen Schritte vor, ohne dass sich die Darlehensnehmer dabei selbst um etwas kümmern müssen.

Zudem müssen auch keine Änderungen im Grundbuch vorgenommen werden und auch eine erneute Prüfung der Bonität ist nicht erforderlich. Das lässt einen grundsätzlich gut schlafen. Allerdings nur dann, wenn keine Kenntnis darüber besteht, dass mit einer der anderen Optionen viel Geld hätte gespart werden können. Denn die Hausbank hat nicht automatisch immer das günstigste Angebot und ein Vergleich lohnt sich fast immer.

Umschuldung

Bei der Umschuldung geht es grundsätzlich darum, einen bestehenden Kredit durch einen neuen Kredit mit günstigeren Zinsen abzulösen. Dadurch sinken die monatlichen Kosten der Betroffenen und es kommt im besten Fall zu einer spürbaren finanziellen Entlastung.

Die Konditionen der einzelnen Kreditinstitute können dabei in einem entsprechenden Online-Vergleichsportal angefordert und miteinander abgeglichen werden.

Ein Nachteil bei der Umschuldung ist, dass für die Abtretung der Grundschuld Kosten anfallen. Der Richtwert dafür liegt bei rund 0,3 Prozent der Darlehenssumme. Das sind bei einem Darlehen von 200.000 Euro also etwa 600 Euro. In vielen Fällen lohnt sich die Umschuldung aufgrund der niedrigeren Zinsen im neuen Vertrag aber trotzdem. Bereits bei einem Zinsunterschied von 0,1 Prozent kann sich der Umstieg rechnen.

Forward-Darlehen

Ein Forward-Darlehen bietet für Darlehensnehmer die Möglichkeit, sich eine Anschlussfinanzierung mit dem bestehenden Zinssatz bereits Monate oder sogar Jahre im Voraus zu sichern.

Diese Option hat im Vergleich zu den anderen Möglichkeiten einen sehr großen Vorteil: Sie bietet optimale Planungssicherheit. Denn das Forward-Darlehen kann bereits bis zu drei Jahre vor dem Ablauf der Sollzinsbindung abgeschlossen werden und sichert den Kreditnehmern ihren aktuellen Zinssatz für die weitere Vertragslaufzeit zu.

Das ist vor allem dann interessant, wenn die Zinsen im Vertrag günstig sind und in nächster Zeit ein Anstieg des allgemeinen Zinsniveaus zu erwarten ist. Ganz umsonst verlängern die Kreditinstitute die Verträge jedoch nicht. In der Regel verlangen sie einen entsprechenden Aufschlag dafür. Manche Banken bieten aber zumindest die ersten drei bis zwölf Monate aufschlagsfrei an.

Bausparvertrag

Der Abschluss eines Bausparvertrages ist ebenfalls eine Möglichkeit für eine Anschlussfinanzierung. Der größte Vorteil dabei ist die frühzeitige Planung. Denn der Bausparvertrag kann bis zu 15 Jahre im Voraus abgeschlossen werden.

Wer sich dabei gegen steigende Marktzinsen absichern möchte, kann schon heute den Zins festlegen, den er in einigen Jahren für die Anschlussfinanzierung nutzen möchte.

Zudem gibt es im Gegensatz zum Forward-Darlehen keine Verpflichtung, den Vertrag für die Anschlussfinanzierung zu verwenden. Wer sich das angesparte Guthaben später doch lieber auszahlen und für andere Zwecke verwenden möchte, kann das bei einem Bausparvertrag ebenso machen.

Das Problem bei Bausparvertrag ist allerdings in den meisten Fällen das Timing. Denn der Vertrag wird dann zuteilungsreif, wenn 40 Prozent der vereinbarten Summe angespart sind. Das kann zwar ungefähr eingeschätzt werden, doch in der Praxis ist das genaue Datum nie präzise vorherzusagen. Eventuell kann dadurch noch eine Zwischenfinanzierung erforderlich werden, wenn das Geld aus dem Bausparvertrag nicht zu jenem Zeitpunkt zur Verfügung steht, an dem die Bank den Restschuldbetrag fällig stellt.

Welche Option ist die beste?

Welche Möglichkeit gewählt wird, ist vor allem von den individuellen Voraussetzungen abhängig. Ist die Restschuld nur noch sehr gering, kann beispielsweise oftmals eine Prolongation die beste Option sein.

Steigt das Zinsniveau in der nächsten Zeit stark an, sorgt der rechtzeitige Abschluss eines Forward-Darlehens für Sicherheit.

In den meisten anderen Fällen ist jedoch zumeist die Umschuldung die kostengünstigste Lösung.

Wann ist der richtige Zeitpunkt für eine Anschlussfinanzierung?

Wer ein Darlehen bei einem Kreditinstitut abgeschlossen hat, ist generell gut damit beraten, sich über die gesamte Laufzeit über die Entwicklung des allgemeinen Zinsniveaus am Markt aktuell zu halten. So können große Überraschungen gegen Ende der Laufzeit grundsätzlich ausgeschlossen werden.

Spätestens drei bis fünf Jahre, bevor die Sollzinsbindung ausläuft, ist es sinnvoll, sich einen allgemeinen Marktüberblick zu verschaffen. Dazu gehört auch, die aktuelle Entwicklung des Zinsniveaus in den Medien zu verfolgen. Gute Informationen dazu liefern vor allem die renommierten deutschen Tages- und Wochenzeitungen.

Eine regelmäßige Google-Suche mit den Begriffen „Leitzinssatz Prognose EZB“ und der anschließenden Auswahl der Option „News“ in der oberen Leiste der Suchmaschine bringt im Normalfall eine gute Auswahl entsprechender Meldungen zum Vorschein.

Auf Basis dieser Informationen gilt es in weiterer Folge, spätestens ein Jahr vor Ablauf der aktuellen Finanzierung eine Entscheidung für eine der möglichen Optionen für eine Anschlussfinanzierung zu treffen.

Business

BusinessWenn es um die Gestaltung von Wohnräumen, Bädern oder Außenanlagen geht, suchen Bauherren im Bergischen Land nach verlässlichen Partnern. Die Wahl der passenden Materialien und die fachgerechte Umsetzung erfordern Erfahrung und Präzision. Genau an diesem Punkt setzt die Fliesen Nobik Meisterbetrieb GmbH an. Das Unternehmen aus Wuppertal vereint den Fachhandel mit einem eigenen Verlegebetrieb. Diese Kombination erspart Auftraggebern lange Abstimmungswege zwischen unterschiedlichen Gewerken. Lokale Expertise und maßgeschneiderte Raumkonzepte

IT & Software

IT & SoftwareWas zeichnet einen leistungsfähigen Partner in der Elektronikfertigung aus? Moderne Fertigungsanlagen, über 30 Jahre Erfahrung und ein Gespür für ökologische Verantwortung prägen das Profil der MEBATRON Elektronik GmbH. Seit 1991 liefert das mittelständische Unternehmen aus Brieselang bei Berlin passgenaue Lösungen für anspruchsvolle Branchen wie Medizintechnik, Automatisierung und Telekommunikation. Regionale Verwurzelung trifft auf globale Standards

IT & Software

IT & SoftwareDie amtliche Kriminalitätsstatistik zeigt regelmäßig, dass Einbruchschutz ein drängendes Thema für Hausbesitzer und Firmen bleibt. Physische Barrieren und elektronische Überwachungstechnik greifen heute ineinander, um Gebäude professionell abzusichern. Ein kompetenter Partner bei der Umsetzung solcher Vorhaben ist ein etablierter Handwerksbetrieb, der Planung und Ausführung bündelt. Dieser Text beleuchtet die Arbeitsweise und das handwerkliche Spektrum der Gruß Sicherheitssysteme GmbH aus Sachsen. Der Fokus liegt dabei auf der bewährten Verbindung von klassischem Schlosserhandwerk und fortschrittlichen Alarmierungssystemen. Lokale Expertise für den Objektschutz in Sachsen