Scheinselbständigkeit – Kriterien, Feststellung & rechtliche Folgen

Definition – Was wird unter Scheinselbstständigkeit verstanden?

Wenn ein offizieller Arbeitsvertrag im Spiel ist, ist die Angelegenheit klar. Der Arbeitnehmer erledigt seine Aufgaben weisungsgebunden, fremdbestimmt und abhängig. Die Vorgaben macht der Arbeitgeber, er gibt Inhalt, Art der Durchführung sowie die Zeit und den Ort der zu leistenden Arbeit vor.

Schwieriger wird es, die Grenzen zwischen Scheinselbständigkeit und echter Selbständigkeit zu erkennen. Das Gesetz besagt, dass eine Person, die „aufgrund eines Vertrages oder einer Verabredung selbständige Dienst- und Werksleistungen für einen Auftraggeber erbringt, tatsächlich aber nicht selbständig, sondern wie in einem regulären Arbeitsverhältnis arbeitet, scheinselbständig ist“.

Die Arbeitsgerichte legen diese Definition unterschiedlich aus, da bisher noch kein allgemeingültiger Regelkatalog verfasst wurde, in dem eindeutige Kriterien angeführt werden. Allerdings interpretiert die Justiz das Recht dahingehend, dass nicht ein eventuell vorhandener Vertrag als Maßstab für Scheinselbstständigkeit dient. Es zählt einzig und allein, wie das Arbeitsverhältnis in der Praxis gehandhabt wird.

Häufig betroffene Berufsgruppen

Scheinselbständigkeit betrifft in der Regel Berufsgruppen, die als Selbständige Aufträge annehmen und bearbeiten. Vor allem freie Mitarbeiter und Freiberufler werden damit in Verbindung gebracht. Freie Mitarbeiter sind dabei oft vertraglich an einen Auftraggeber gebunden, ohne dass ein reguläres Arbeitsverhältnis besteht. Sie haben zudem im Normalfall ein Gewerbe angemeldet. Freiberufler dagegen benötigen keine gewerbliche Anmeldung und sind von der Gewerbesteuer befreit. Bei den folgenden Berufsgruppen ist laut der IHK (Industrie- und Handelskammer) Scheinselbständigkeit besonders weit verbreitet:

- Programmierer

- Immobilienmakler

- Texter

- Grafikdesigner

- Reinigungskräfte

- Kurierfahrer

- Handwerker

- Selbstständige in der Baubranche

- Mitarbeiter in der Film- und Fernsehindustrie

- Speditionsgewerbe

- Lehrkräfte wie Dozenten und Coaches

- Selbstständige in Heilberufen

- Pflegekräfte

- Honorarärzte

- Berater

Dabei können sowohl Selbständige und Freiberufler als auch arbeitnehmerähnliche Personen als scheinselbstständig eingestuft werden.

Scheinselbstständigkeit bei Selbstständigen

Selbstständige sind angehalten, Beiträge in die Krankenkasse, die Pflegeversicherung, die Arbeitslosenversicherung und die Rentenversicherung einzuzahlen. Besonders Existenzgründern und Kleinstunternehmen fallen diese Vorgaben schwer, müssen sie doch oft mit sehr günstigen Preisen um den Markteintritt kämpfen. Dann kommt es oft zu der Situation, dass ein einziger Auftraggeber sie mit Arbeit versorgt. Die Gerichte stufen daher nur Projekte, die länger als ein Jahr dauern, als scheinselbstständig ein.

Scheinselbstständigkeit bei arbeitnehmerähnlichen Personen

Diese Variante der Scheinselbstständigkeit ist leichter zu greifen. Meist ist ein Mitarbeiter schon Jahre in einem Unternehmen beschäftigt, bevor daran gedacht wird, sich selbstständig zu machen und auf eigene Rechnung zu arbeiten. In vielen Fällen erhält der vorherige Arbeitnehmer jedoch weiterhin nur Aufträge von seinem früheren Arbeitgeber. Dadurch bleiben die Kriterien der Scheinselbständigkeit wie Weisungsgebundenheit und die Eingliederung in die Unternehmensstruktur erhalten. Es handelt sich dabei um eine arbeitnehmerähnliche Tätigkeit, die nicht auf Selbstständigkeit beruht.

Anders gelagert ist der Fall, wenn die arbeitnehmerähnliche Person persönlich und wirtschaftlich unabhängig vom Unternehmen agiert, ein Gewerbe angemeldet hat und vielleicht sogar über eigene Geschäftsräume verfügt. Wenn sie dann noch ihre Arbeitszeit und ihren Arbeitsort selbst wählen kann, gilt sie als selbständig.

Kriterien für Scheinselbständigkeit

Die Behörden möchten erkennen, dass sich das selbstständige Arbeiten von dem eines Angestelltenverhältnisses signifikant unterscheidet. Nur dann sehen sie es als rechtlich korrekt an, dass ein Unternehmen weder Sozialversicherungsbeiträge bezahlt noch sich um das Arbeitsrecht kümmert.

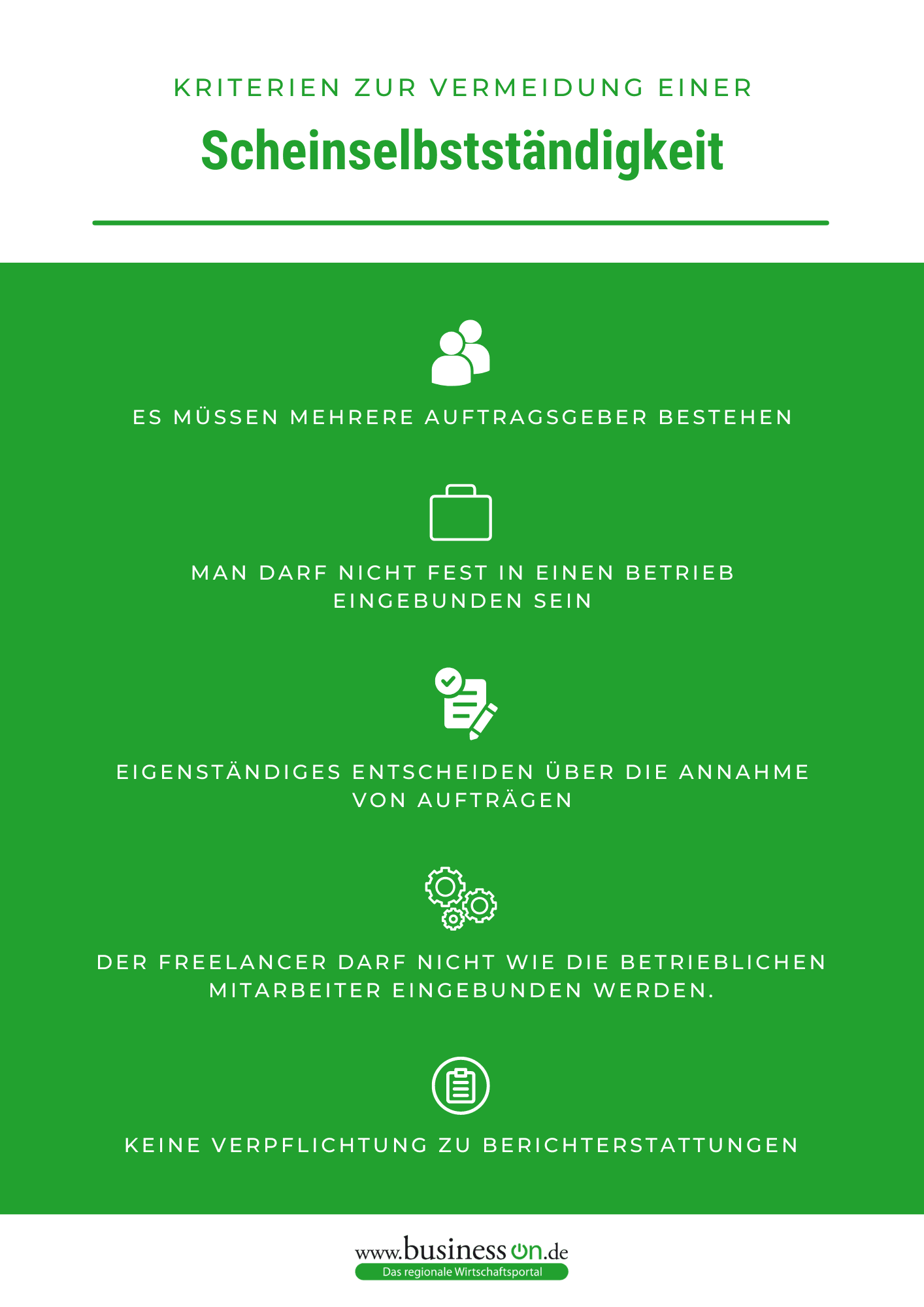

Wird die unternehmerische Freiheit durch den oder die Kunden reglementiert, wird das als ein Anzeichen von Scheinselbstständigkeit gewertet. Dabei ist es nebensächlich, ob eine vertragliche Fixierung besteht. Es ist vor allem maßgeblich, wie sich das Arbeitsverhältnis in der Praxis gestaltet. Die folgende Checkliste enthält eine Reihe von Kriterien, die auf eine Scheinselbstständigkeit schließen lassen.

Scheinselbstständigkeit

Abhängigkeit von einem Auftraggeber

Besonders die Deutsche Rentenversicherung wird misstrauisch, wenn ein angeblich Selbstständiger in großem Maße für nur ein Unternehmen Tätigkeiten ausübt. Dabei ist es ohne Bedeutung, wenn eine schriftliche Zusicherung besteht, auch für andere Auftraggeber arbeiten zu können. Diese Auftragsverhältnisse dürfen nicht nur theoretisch möglich sein, sondern müssen in der Realität bestehen.

Dieses Kriterium ist von besonderer Wichtigkeit. Es wird dabei nach der 5/6-Regelung vorgegangen, die den Behörden als Orientierungshilfe dient. Diese besagt, dass nicht mehr als fünf Sechstel des Umsatzes über einen einzigen Auftraggeber generiert werden dürfen. Ansonsten werden die Abgaben zur gesetzlichen Rentenversicherung fällig. Diese belaufen sich auf etwa 20 Prozent der Vergütung und können vier Jahre rückwirkend geltend gemacht werden. Weitere Informationen können bei der Clearingstelle der deutschen Rentenversicherung eingeholt werden.

Feste Einbindung in den Betrieb

Auch der Grad der Einbindung in ein Unternehmen gibt Hinweise auf eine scheinselbstständige Tätigkeit. Ist ein fester Arbeitsplatz vorhanden, der mit einem firmeneigenen Computer ausgestattet ist, wird in der Regel von einem abhängigen Arbeitsverhältnis ausgegangen. Insbesondere dann, wenn die Person mit einer firmeneigenen E-Mail-Adresse ausgestattet ist, feste Arbeitszeiten eingehalten werden sollen und der Urlaub mit dem übrigen Personal abgesprochen wird.

Auftragsannahme

Selbständige haben die Freiheit, einen Auftrag abzulehnen. Wird jedoch davon ausgegangen, dass alle Aufträge eines Unternehmens bearbeitet werden müssen, ist der Verdacht auf eine scheinselbstständige Zusammenarbeit gegeben.

Gleichstellung mit anderen Angestellten

Wird der Selbständige genauso behandelt wie die anderen Beschäftigten eines Unternehmens, für das er seine Tätigkeiten ausübt, wird im Regelfall eine scheinselbständige Tätigkeit vermutet. Dabei ist vor allem der Stundenlohn maßgeblich, der bei Selbstständigen weitaus höher liegen sollte als bei festangestellten Kollegen mit ähnlichen Aufgaben.

Sonstige Kriterien

Obendrein gibt es noch einige weitere nachgeordnete Kriterien, die für eine Scheinselbstständigkeit sprechen. Unter anderem ist dabei das unternehmerische Auftreten mit eigenen Geschäftsräumen, Firmenschild und eigenem Briefpapier gemeint.

Außerdem sollte eine Berichterstattung nicht verpflichtend sein. Natürlich können Zwischen- und Abschlussberichte eingefordert werden. Diese dürfen aber keine kontrollierenden Zwecke verfolgen.

Letztendlich ist es einer selbständig arbeitenden Person erlaubt, im Falle einer Krankheit oder eines Urlaubs eine Fachkraft zu beauftragen, die in ihrem Namen die Erfüllung eines Auftrags ermöglicht.

Statusfeststellungsverfahren

Die Deutsche Rentenversicherung Bund ermöglicht es Auftraggebern und Auftragnehmern, in einem sogenannten Statusfeststellungsverfahren in Erfahrung zu bringen, ob ein Beschäftigungsverhältnis der Scheinselbständigkeit unterliegt. Die notwendigen Formulare können auf der Website der Deutschen Rentenversicherung (DRV) heruntergeladen werden.

Eine Feststellung ist dabei immer nur für ein Arbeitsverhältnis möglich. So kann es sein, dass eine Tätigkeit als abhängig bewertet wird, sodass Abgaben für die Sozialversicherung anfallen. Andere Arbeiten gelten dagegen als unabhängig und im Rahmen der Selbstständigkeit ausgeführt.

Es ist ratsam, schon bei der Beantragung des Anfrageverfahrens einen Rechtsanwalt hinzuzuziehen, da bereits im Antragsformular Rechtsfragen zur Sprache kommen. Wird ein abhängiges Beschäftigungsverhältnis registriert, greift die Sozialversicherungspflicht. Deren Beiträge werden dann auch rückwirkend eingefordert.

Abgrenzung – Selbständigkeit vs. abhängige Beschäftigung

Wer sich nicht auf ein solch aufwendiges Verfahren stützen möchte, aber trotzdem das Risiko der Scheinselbstständigkeit ausschließen will, kann einen Selbsttest durchführen. Dabei stehen die folgenden Fragestellungen im Fokus:

- Ist der Auftragnehmer weisungsunabhängig seitens des Auftraggebers?

- Kann die Arbeitszeit frei eingeteilt werden?

- Ist der Auftragnehmer frei von einer regelmäßigen Berichterstattung über die eigenen Leistungen?

- Spricht das öffentliche Auftreten des Auftragnehmers für dessen Selbständigkeit?

- Zeigt der Auftragnehmer Aktivitäten in der Akquise und der Werbung für sein eigenes Geschäft?

- Sind eigenes Briefpapier und eigene Visitenkarten im Umlauf?

- Werden eigene Computer und Software genutzt?

- Kann der Arbeitsplatz in der Regel frei gewählt werden?

- Grenzen sich die Aufgaben ab von denen der festangestellten Mitarbeiter des Auftraggebers?

Werden diese Fragen überwiegend mit „nein“ beantwortet, ist von einer scheinselbständigen Tätigkeit auszugehen!

Folgen bei Feststellung der Scheinselbständigkeit

Wird eine Scheinselbstständigkeit nachgewiesen, müssen sowohl Auftragnehmer als auch Auftraggeber damit rechnen, dass schmerzliche finanzielle und rechtliche Konsequenzen auf sie zukommen:

- Lohnsteuer und Beiträge für die Sozialversicherung müssen für den gesamten Zeitraum der Zusammenarbeit nachgezahlt werden.

- Der Mitarbeiter beziehungsweise Freelancer wechselt in den Status eines Arbeitnehmers über und kommt in den Genuss von Kündigungsschutz, Lohnfortzahlung und Urlaubsanspruch.

- Wird eine vorsätzliche Steuerhinterziehung nachgewiesen, drohen strafrechtliche Folgen.

Für den Auftraggeber

Eine nachgewiesene Scheinselbständigkeit bestätigt, dass der angeblich Selbständige eigentlich abhängig beschäftigt war. Die Folgen sind unabsehbar und haben schon viele Kleinunternehmer an den Rand der Zahlungsunfähigkeit gebracht oder in die Insolvenz getrieben. In der Regel zieht eine Statusfeststellung mit negativem Ausgang zusätzlich eine Betriebsprüfung nach sich.

Der Auftraggeber muss die gesamten Sozialversicherungsbeiträge zahlen, die während des Arbeitsverhältnisses angefallen sind. Das gilt auch für eventuell anfallende Säumniszuschläge. Die Zahlung muss rückwirkend bis zur Verjährung geleistet werden. Diese beträgt in diesem Fall vier Jahre nach Ablauf des Kalenderjahres, in dem die Zusammenarbeit aufgenommen wurde. Sollten die Beiträge vorsätzlich einbehalten worden sein, verlängert sich die Verjährungsfrist auf 30 Jahre. Zudem besteht die Gefahr einer Strafverfolgung nach § 266a Strafgesetzbuch (StGB).

Für den Auftragnehmer

Für den Auftragnehmer hat die Feststellung einer Scheinselbständigkeit weniger gravierende Folgen, kann aber im Einzelfall dennoch teuer zu Buche schlagen.

In einem ersten Schritt wird die nachträgliche Änderung des Beschäftigungsverhältnisses veranlasst. Der ehemalige Auftragnehmer gilt dann als sozialversicherungspflichtiger Arbeitnehmer. Für nicht geleistete Sozialversicherungsbeiträge wird er für höchstens drei Monate rückwirkend haftbar gemacht. Der Auftraggeber dagegen muss die Nachzahlungen für den kompletten Zeitraum einer nachgewiesenen Scheinselbstständigkeit leisten.

Wird der Auftragnehmer aus Sicht des Arbeitsrechtes als Arbeitnehmer eingestuft, profitiert er von allen Arbeitnehmerschutzrechten. Darunter fallen sowohl der Kündigungsschutz als auch ein Urlaubsanspruch und die Lohnfortzahlung im Krankheitsfall. Im Gegenzug muss er das Gewerbe abmelden und die Mitgliedschaft in der IHK kündigen.

Hinsichtlich der steuerlichen Frage muss der Auftragnehmer seine erstellten Rechnungen anpassen und die Umsatzsteuer, soweit ausgewiesen, für nicht gültig erklären. Wurde eine Vorsteuer geleistet, ist diese an den Fiskus zurückzuführen.

5 Tipps, um Scheinselbständigkeit zu vermeiden

Scheinselbstständigkeit und deren Auswirkungen sollten schon zu Beginn einer Gründung oder einer Geschäftsanmeldung berücksichtigt werden. Wenn der Businessplan die Kriterien von Scheinselbstständigkeit und deren Unterschied zu einem selbständigen Vertragsverhältnis berücksichtigt, ist das der beste Schutz vor den beschriebenen Konsequenzen. In diesem Zusammenhang sind die folgenden Tipps zu beachten.

Geschäftsräume

In den Augen der verantwortlichen Behörden ist das Vorhandensein von eigenen Geschäftsräumen ein klares Indiz dafür, dass die anfallende Arbeit in einem selbständigen Rahmen durchgeführt wird. Dabei muss nicht gleich eine Büroetage in bester Lage angemietet werden, aber ein Büro zeugt auch im Gespräch mit potenziellen Kunden von einer gewissen Professionalität und ist hilfreich bei der Kundenakquise. Es ist allerdings unumgänglich, dass die Ausgaben für Büroräume in der Preiskalkulation enthalten sind.

Marketing

Das Thema Marketing ist heute entscheidend für den Erfolg einer Unternehmung. Ein ausgefeiltes Marketingkonzept ist meist die entscheidende Grundlage, um ausreichend Kunden und Aufträge zu requirieren. Es muss zu dem jeweiligen Geschäft passen und die vorhandenen Ressourcen optimal nutzen.

Heutzutage ist eine eigene Website und ein eigener Social-Media-Kanal unumgänglich für den geschäftlichen Erfolg. Doch auch herkömmliche Marketingmaßnahmen wie das Drucken von Visitenkarten und Flyern machen ein Unternehmen bei potenziellen Auftraggebern bekannt.

Neben der zu erwartenden Umsatzsteigerung ist ein schlüssiges Marketingkonzept für die verantwortlichen Behörden ein starkes Signal, dass es der Betreffende ernst meint mit seinem Vorhaben und nicht in die Scheinselbständigkeit abtauchen möchte.

Unabhängiger Marktauftritt

Um als Unternehmer oder Selbständiger wahrgenommen zu werden, ist ein eigenständiger Webauftritt mit Preis- und Produktlisten von großer Bedeutung. Auch für die Behörden, die den Markt nach Scheinselbstständigen durchkämmen, ist das ebenso wie die eigene Visitenkarte ein verlässliches Zeichen, dass eine reale Selbständigkeit vorliegt. Wenn allerdings das Logo des Auftraggebers auf der Website erscheint oder auf die Visitenkarte aufgedruckt ist, drückt dieser Umstand ein starkes Signal für abhängige Arbeit aus.

Das gilt auch in die entgegengesetzte Richtung. Wenn auf den Werbemitteln und der Website des Auftraggebers der Name des Auftragnehmers erscheint, gehen die Rentenkasse, das Finanzamt oder die Sozialversicherung üblicherweise davon aus, dass eine permanente Kooperation in Form von Scheinselbstständigkeit gegeben ist. Das gilt auch dann, wenn der Auftragnehmer nur als „externer Berater“ geführt wird.

Kommunikation

Sowohl Auftraggeber als auch Auftragnehmer tragen im Falle von Scheinselbstständigkeit in gleichem Maße Verantwortung. Sollten Zweifel bestehen, sollte die eine die jeweilige andere Seite ansprechen und informieren. So können Missverständnisse vermieden werden. Es wird empfohlen, die Kommunikation zwischen beiden Parteien zu dokumentieren.

Als Beispiel dienen klare Aussagen hinsichtlich der Urlaubsplanung oder der Aufträge, die abgelehnt wurden, um den Verdacht der Scheinselbständigkeit zu vermeiden. Zusätzlich dient die Zuordnung eigener Arbeitskleidung und ein abweichendes Corporate Design als starkes Indiz für unabhängiges Arbeiten.

Dienstvertrag

Liegt ein Dienstvertrag vor, sollte er mit den genannten Kriterien abgeglichen werden. Der Auftragnehmer sollte überprüfen, ob das Papier nicht die unternehmerische Freiheit beschneidet. Zudem sollte ein Passus eingefügt sein, der eine Weisungspflicht ausschließt. Die folgenden Vertragsinhalte können vor dem Verdacht der Scheinselbstständigkeit schützen:

- Der Auftragnehmer führt Steuern und Abgaben für die Sozialversicherung eigenständig ab.

- Der Vertrag macht exakte Angaben zur Höhe der Vergütung für die vorgesehenen Tätigkeiten.

- Dem Auftragnehmer ist es erlaubt, selbständig eigene Mitarbeiter zur Abarbeitung eines Projekts einzusetzen.

- Es wird eine Nutzungsgebühr für benötigte Arbeitsmittel festgelegt.

- Der Auftragnehmer kann bestimmte Aufträge ablehnen.

Fazit zur Scheinselbständigkeit

Scheinselbständigkeit wird sowohl von der Deutschen Rentenkasse Bund als auch von der Sozialversicherung keinesfalls als Kavaliersdelikt angesehen. Die scheinbare Selbstständigkeit eines abhängig Beschäftigten, die bei einer Betriebsprüfung zum Vorschein kommt, ist mit hohen Nach- und Strafzahlungen verbunden und kann steuer-, arbeits- und strafrechtliche Konsequenzen auch noch nach 30 Jahren nach sich ziehen.

Im Zweifel sollten beide Parteien ihre Bedenken untereinander kommunizieren beziehungsweise frühzeitig eine Anfrage zur Statusfeststellung in die Wege leiten. Damit kann der Sachverhalt bis ins letzte Detail durchleuchtet, Rechtssicherheit gewährleistet und eine offizielle Stellungnahme erlangt werden, nach der sich gerichtet werden kann.

- Titelbild: Foto von Headway auf Unsplash

Business

BusinessDie Künstlersozialkasse ist für viele Selbstständige in Musik, Kunst, Medien und Publizistik ein zentraler Baustein der sozialen Absicherung. Ihr besonderer Stellenwert liegt darin, dass sie selbstständige Künstler und Publizisten in die gesetzliche Sozialversicherung einbindet, ohne dass diese den gesamten Beitrag allein tragen müssen. Gerade für Berufsgruppen mit schwankenden Honoraren, projektbezogener Arbeit und unregelmäßigem Arbeitseinkommen macht das einen erheblichen Unterschied. Zugleich ist das Thema rechtlich anspruchsvoll. Wer in den Kreis der Versicherten fällt, entscheidet sich nicht nach Bauchgefühl oder Berufsbezeichnung, sondern nach der tatsächlichen Tätigkeit, der wirtschaftlichen Ausrichtung und den Voraussetzungen des Künstlersozialversicherungsgesetzes. Deshalb lohnt ein genauer Blick auf Aufbau, Leistungen und Systematik der Künstlersozialversicherung. Was die Künstlersozialkasse eigentlich macht

Karriere

KarriereVersicherungsmakler arbeiten an einer sensiblen Schnittstelle zwischen Beratung, Risikoanalyse und wirtschaftlicher Verantwortung. Wer in diesen Beruf einsteigen will, braucht deshalb nicht nur Interesse an Versicherungen und Finanzen, sondern auch Fachwissen, rechtliche Sicherheit und ein belastbares Gespür für die Anliegen verschiedener Kunden. Der Weg in die Maklerschaft ist geregelt, zugleich aber vielseitig. Es gibt den klassischen Einstieg über eine Ausbildung, den Wechsel aus einem Versicherungsunternehmen und ebenso Chancen für Quereinsteiger mit der passenden Vorbereitung. Entscheidend ist dabei eine nüchterne Einordnung. Die Tätigkeit als Versicherungsmakler beginnt nicht mit einer einfachen Gewerbeanmeldung und auch nicht mit Vertriebsinteresse allein. Erforderlich sind fachliche Voraussetzungen, eine Erlaubniserteilung, eine Registrierung und ein tragfähiges Konzept für den späteren Berufsalltag. Wer diesen Weg sauber vorbereitet, kann sich in einer anspruchsvollen Versicherungsbranche eine langfristige Position aufbauen. Was macht ein Versicherungsmakler eigentlich?

Karriere

KarriereWer Sozialpädagoge werden will, braucht in Deutschland in der Regel ein Studium. Der klassische Weg führt heute meist über Soziale Arbeit, Sozialpädagogik oder einen eng verwandten Studiengang an einer Hochschule. Dazu kommen Praxisphasen, häufig ein Anerkennungsjahr oder eine staatliche Anerkennung, je nachdem, wie die Hochschule den Studiengang aufgebaut hat und in welchem Bundesland der Berufseinstieg erfolgt. Eine einheitliche, bundesweit geregelte Sozialpädagogik-Ausbildung als klassischer Ausbildungsberuf ist dagegen nicht der typische Zugang. Damit beginnt die eigentliche Entscheidung aber erst. Denn die Frage, wie man Sozialpädagoge wird, lässt sich nicht allein mit dem Wort Studium beantworten. Wichtig ist auch, in welchem Bereich später gearbeitet werden soll, etwa mit Kindern und Jugendlichen, in der Familienhilfe, an Schulen, in der Jugendhilfe, in der Beratungsarbeit oder im Feld von Menschen mit Behinderung. Wer diese Unterschiede früh versteht, trifft die bessere Studienwahl und vermeidet Umwege. Wie wird man Sozialpädagoge in Deutschland?