Was ist eine Schenkung?

Vielen Menschen ist es wichtig, ihren Kindern oder Enkelkindern durch eine Erbschaft etwas vom hart erwirtschafteten Vermögen zu hinterlassen. Besonders bei einem großen Erbe spielt jedoch die hohe Erbschaftssteuer eine tragende Rolle. Aus diesem Grund ziehen viele Eltern oder Großeltern eine Schenkung zu Lebzeiten in Betracht.

Per Definition handelt es sich bei einer Schenkung um einen Vertrag, mit dem der Schenkende einen anderen aus seinem Vermögen bereichert, ohne dass hierfür eine Gegenleistung erbracht wird.

Das sogenannte „Geben mit warmer Hand“ kann sowohl in Form von Geld und Sachwerten als auch in Form von Immobilien erfolgen. Jedoch unterliegen auch Schenkungen dem deutschen Fiskus, sodass hier unter Umständen eine sogenannte Schenkungsteuer anfallen kann.

Die Regelungen der Schenkungssteuer sind im Erbschafts- und Schenkungssteuergesetz (ErbStG) geregelt.

Folgende Zuwendungen unterliegen gemäß § 7 ErbStG der Schenkungsteuer:

- klassische Schenkung in Form einer freigebigen Zuwendung ohne Gegenleistung unter Lebenden

- Abfindungen für einen Erbverzicht, Pflichtteilsverzicht oder Vermächtnisverzicht

- Bereicherung eines Ehegatten durch die Vereinbarung einer Gütergemeinschaft

- Ausstattung einer Stiftung mit Vermögen durch ein Stiftungsgeschäft

Grundsätzlich gilt: Die Schenkungssteuer fällt immer dann an, wenn man ein Vermögen geschenkt bekommt, welches einen bestimmten Wert überschreitet. Der Wert der Schenkung ist demnach maßgeblich für der Besteuerung. Je näher das Verwandtschaftsverhältnis zwischen dem Beschenkten und dem Schenker, desto höher ist der Freibetrag für Schenkungen.

Unterschiede zur Erbschaftssteuer

Mit einer Schenkung kann die Erbschaft vorgezogen werden, um die Erbschaftssteuer zu sparen. Dennoch ist die Schenkungssteuer der Erbschaftssteuer bezüglich der geltenden Freibeträge sehr ähnlich.

Die maßgeblichen Unterschiede liegen hauptsächlich in folgenden Ausnahmen:

- Bei selbst bewohntem Eigentum ist die Schenkung nur für Ehegatten und eingetragene Lebenspartner steuerfrei. Kinder oder Enkel hingegen sich schenkungssteuerpflichtig.

- Bei Schenkungen werden Eltern und Großeltern sowie Urgroßeltern in eine schlechtere Steuerklasse eingeteilt.

- Bei Schenkungen können die Freibeträge der Schenkungssteuer alle zehn Jahre erneut ausgeschöpft werden.

Darüber hinaus kann sich die Steuerart im Falle eines Todes ändern. Sollte der Schenkende innerhalb von zehn Jahren nach der Schenkung versterben, wird für die Schenkung die reguläre Erbschaftssteuer fällig.

So wird die Schenkung gemeldet

Schenkungen in Form von Vermögen sind grundsätzlich meldepflichtig. Bei der Schenkung von Immobilien oder Gesellschaftsanteilen wird das Finanzamt in der Regel automatisch durch das beurkundende Notariat informiert.

Darüber hinaus ist die Anzeigepflicht im Erbschafts- und Schenkungssteuergesetz verankert, die sowohl den Beschenkten als auch den Schenkenden betrifft.

Meldepflicht und Fristen

Relevante Schenkungen sollten und müssen dem zuständigen Finanzamt stets mitgeteilt werden. So kann die eventuell anfallende Schenkungssteuer korrekt berechnet und entsprechend abgeführt werden.

Die Meldepflicht besteht allerdings nur, sobald die Schenkung den Freibetrag überschreitet. In diesem Fall muss die Schenkung innerhalb einer Frist von drei Monaten beim Finanzamt angezeigt werden. Auch der Schenkende selbst muss die Meldung über die Schenkung beim zuständigen Finanzamt innerhalb von drei Monaten machen. Wie hoch der Freibetrag für Schenkungen ist, richtet sich nach dem Verwandtschaftsverhältnis zwischen dem Schenkenden und dem Beschenkten.

Für die Berechnung der Schenkungssteuer benötigt das Finanzamt folgende Informationen:

- persönliche Daten des Schenkenden und Beschenkten

- Angabe des Verwandtschaftsverhältnisses zwischen beiden Parteien

- Zeitpunkt der Schenkung

- Art und Wert der Schenkung

Erfolgt die Schenkung im Rahmen einer notariellen Beurkundung, muss sich der Schenkende nicht zusätzlich beim Finanzamt melden. Der Notar ist gegenüber dem Finanzamt meldepflichtig und muss die Informationen der Schenkung an die entsprechende Stelle weiterleiten.

Schenkungssteuererklärung

Alle natürlichen Personen, die ihren Wohnsitz oder ihren gewöhnlichen Aufenthalt in der Bundesrepublik Deutschland haben, sind grundsätzlich zur Abgabe der Schenkungssteuererklärung verpflichtet. Die allgemeine Steuerpflicht gilt unabhängig von der jeweiligen Staatsbürgerschaft.

Sobald das Finanzamt die formlose Mitteilung über die Schenkung erhält, kann es eine sogenannte Schenkungssteuererklärung verlangen. Dies ist in der Regel vor allem bei Schenkungen von Immobilien der Fall.

Die Schenkungssteuererklärung muss innerhalb einer vom Finanzamt gesetzten Frist eingereicht werden. Diese Informationen werden jedoch von der zuständigen Stelle bereitgestellt.

Bei der Schenkungssteuererklärung sparen

Die Schenkung von Vermögen zu Lebzeiten verfolgt in der Regel den Zweck, dass hohe Erbschaftssteuern – beispielsweise auf das vererbte Haus – nach dem Ableben des Erblassers vermieden werden. Außerdem haben Schenkungen den Vorteil, dass das Vermögen gerecht und im Sinne des Erblassers verteilt werden kann.

Darüber hinaus entfällt bei der Schenkung des Familienheims an den Ehegatten die zehnjährige Wohnpflicht. Sofern der schenkende Ehegatte oder eingetragene Lebenspartner weiterhin im Wohneigentum lebt, fällt die Schenkungssteuer gemäß § 13 Abs. 1 Nr. 4a ErbStG nicht an. Somit lassen sich bei einer Schenkung zu Lebzeiten durchaus Steuern sparen. Auch wenn das Wohneigentum zu Lebzeiten im Rahmen einer Schenkung auf die Kinder übertragen wird, besteht die Möglichkeit, sich ein lebenslanges Wohnrecht (Nießbrauchrecht) im Grundbuch eintragen zu lassen.

Zusätzlich kann eine sogenannte Kettenschenkung eine steuersparende Lösung darstellen. So sind Enkelkinder, Neffen und Nichten per Gesetz Verwandte zweiten Grades. Die Freibeträge der Schenkungssteuer auf Immobilien sind in diesem Fall sehr niedrig. Möchten Großeltern ihren Enkelkindern zu Lebzeiten Vermögen übertragen, besteht grundsätzlich die Möglichkeit, dies über Umwege umzusetzen.

So können Großeltern die Immobilie zunächst ihren eigenen Kindern schenken, die in Steuerklasse I von hohen Freibeträgen profitieren. Diese wiederum können die Schenkung an ihre eigenen Kinder weiterreichen.

Beispiel: Ein Vater möchte seinem Sohn 650.000 Euro schenken. Der Freibetrag für Kinder von 400.000 Euro wäre mit dieser Zuwendung jedoch deutlich überschritten und der Sohn müsste 250.000 Euro versteuern. Daher schenkt der Vater seiner Ehefrau 400.000 Euro. Für Ehepartner gilt ein Freibetrag von 500.000 Euro, sodass die Schenkung steuerfrei erfolgt. Die Ehefrau schenkt die erhaltenen 400.000 Euro an den Sohn weiter. Die restlichen 250.000 Euro erhält der Sohn vom Vater. Da bei beiden Schenkungen der Freibetrag nicht überschritten wurde, fällt keine Schenkungssteuer an.

Bei einer Kettenschenkung ist jedoch zu beachten, dass die Weitergabe der Schenkung auf rein freiwilliger Basis geschieht und nicht rechtlich verpflichtend ist. Ebenfalls wichtig zu wissen ist, dass es sich hierbei um eine rechtliche Grauzone handelt. Sollte der Verdacht der Steuerumgehung aufkommen, kann dies ernstzunehmende Konsequenzen nach sich ziehen.

Freibeträge

Sowohl bei der Erbschafts- als auch bei der Schenkungssteuer können die Begünstigten meist von Freibeträgen profitieren. Wie hoch diese Steuerfreibeträge jedoch ausfallen, ist maßgeblich von dem Verwandtschaftsverhältnis und der Steuerklasse des Begünstigten ab.

So haben Ehegatten und Kinder die höchsten Freibeträge und die geringsten Steuersätze. Menschen mit entferntem Verwandtschaftsgrad – etwa Geschwister oder Neffen und Nichten – oder auch nicht verwandte Begünstigte haben die höchste steuerliche Belastung und die niedrigsten Freibeträge im Falle einer Schenkung.

Wie hoch der individuelle Freibetrag im Falle einer Schenkung genau wäre, kann über einen Rechner ermittelt werden. Die Schenkungssteuer fällt demnach erst dann an, wenn der geltende Freibetrag der Schenkung überschritten wurde.

Der Vorteil der Freibeträge bei der Schenkungssteuer ist, dass diese alle zehn Jahre erneut beansprucht werden können. Bei einer Erbschaft ist dies nicht der Fall. Darüber hinaus bleiben Schenkungen des bewohnten Eigenheims an den Ehegatten immer steuerfrei – sofern der Schenkende zu Lebzeiten weiterhin in dem Wohneigentum lebt.

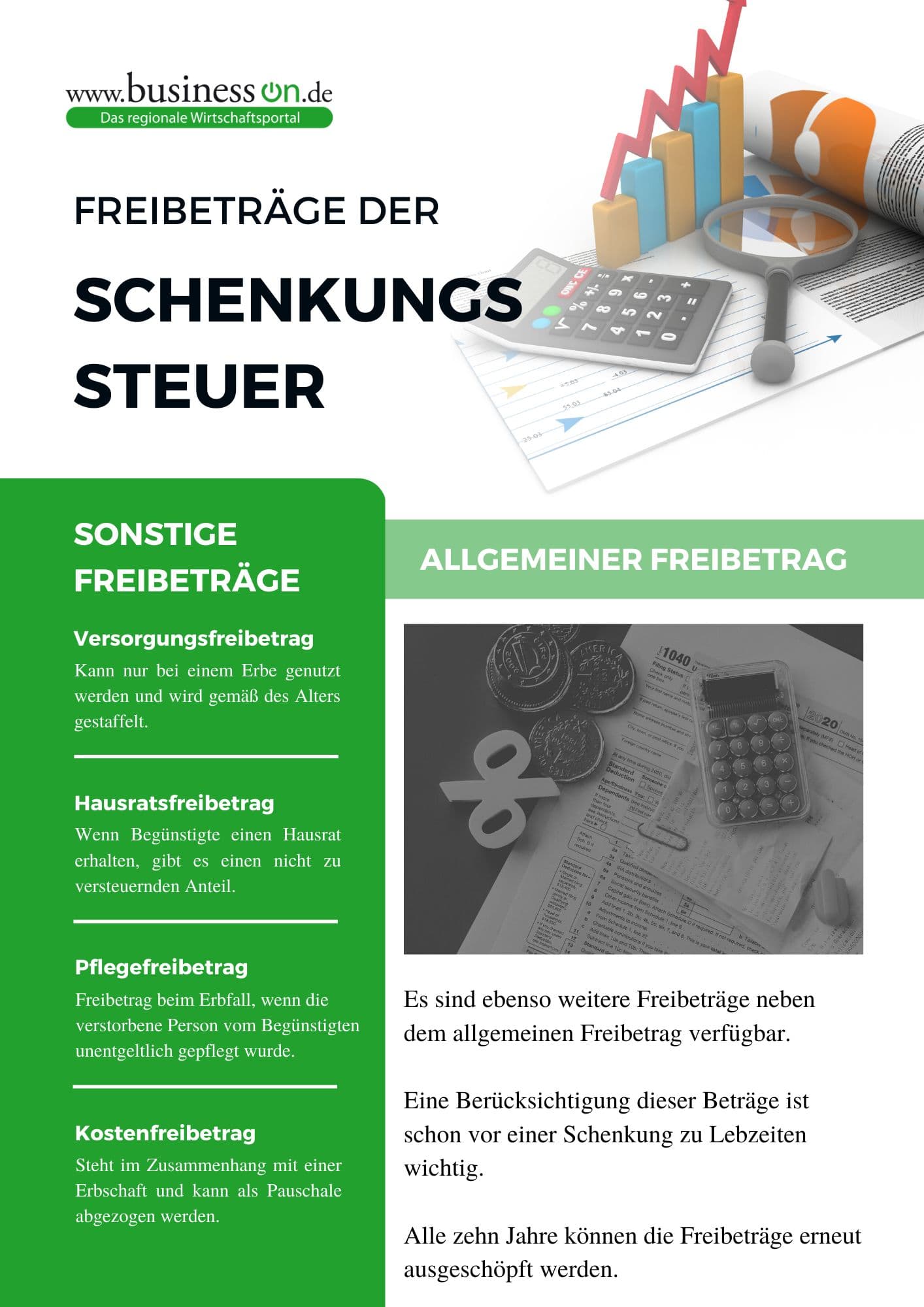

Neben den allgemein geltenden Freibeträgen bei der Schenkungsteuer kommen weitere Freibeträge infrage. Auch diese können alle zehn Jahre erneut voll ausgeschöpft werden und sollten bei Schenkungen zu Lebzeiten unbedingt beachtet werden.

Freibeträge der Schenkungssteuer

Versorgungsfreibetrag

Der sogenannte Versorgungsfreibetrag kann nur im Rahmen einer Erbschaft geltend gemacht – nicht jedoch bei Schenkungen. Dennoch sollte man als Erbe wissen, dass dem Ehegatten des Erblassers ein Freibetrag in Höhe von 256.000 Euro für Rentenleistungen zusteht. Bis zu dieser Höhe darf keine Besteuerung erfolgen. Auch die Kinder des Erblassers können den Versorgungsfreibetrag geltend machen. Die Höhe richtet sich nach ihrem Alter.

Hausratfreibetrag

Sollten Begünstigte im Rahmen einer Schenkung Hausrat erhalten, kann dieser bis zu einem bestimmten Wert steuermindernd angerechnet werden. Der Freibetrag für Hausrat beträgt 41.000 Euro bei Beschenkten der Steuerklasse I. Andere übertragene Wertgegenstände können bis zu einem Wert von 12.000 Euro geltend gemacht werden. Dieser Betrag kann unter anderem von Beschenkten der Steuerklasse II bei Sachwertschenkungen geltend gemacht werden.

Pflegefreibetrag

Der sogenannte Pflegefreibetrag kann im Erbfall von Hinterbliebenen der Steuerklasse II und Steuerklasse III genutzt werden. Dieser Freibetrag kann allerdings nur geltend gemacht werden, wenn die verstorbene Person vor ihrem Tod von jeweiligen Angehörigen unentgeltlich gepflegt wurde.

Kostenfreibetrag

Sollten im Rahmen einer Schenkung oder Erbschaft Kosten entstehen, können diese ebenfalls auf den allgemein geltenden Freibetrag angerechnet werden. Dies ist bis zu einer Höhe von 10.300 Euro möglich. Somit kann die Höhe der Schenkungssteuer gesenkt werden.

Schenkungssteuer für Immobilien und Grundstücke

In der Praxis bestehen Schenkungen nicht nur aus Vermögen im Sinne von Geld- oder Sachwerten. Vielmehr handelt es sich häufig um Immobilien, die zu Lebzeiten an nahe Verwandte übertragen werden sollen.

Neben der zu zahlenden Schenkungssteuer für Immobilien und Grundstücke fallen weder eine Grunderwerbsteuer noch eine Einkommenssteuer an. Außerdem fällt die Schenkungssteuer nicht an, wenn der Beschenkte für mindestens zehn Jahre nach der Schenkung selbst in der Immobilie wohnt. Während dieser Frist darf die Immobilie weder verkauft noch vermietet oder verpachtet werden. Sollte der Beschenkte hingegen nicht in der Immobilie leben, wird die Zahlung der Schenkungssteuer fällig.

Damit das Finanzamt die genaue Höhe der Schenkungssteuer festsetzen kann, muss der Verkehrswert der Immobilie ermittelt werden. Hierfür muss gegebenenfalls ein aktuelles Gutachten erstellt werden.

Darüber hinaus haben Schenkende die Möglichkeit, sich ein sogenanntes Nießbrauchrecht an der übertragenen Immobilie zu sichern. Dies kann unter Umständen sinnvoll sein, wenn man die verschenkte Immobilie weiterhin bewohnen oder auch vermieten möchte. Die aus der Vermietung erzielten Einnahmen kommen dann dem Schenkenden zugute und nicht etwa dem beschenkten Eigentümer. Das Nießbrauchrecht wird durch einen Eintrag im Grundbuch gesichert.

Zusätzlich kann ein sogenanntes Rückforderungsrecht verankert werden. Sollte der Begünstigte beispielsweise insolvent werden, kann das Grundstück oder die Immobilie wieder auf den Schenkenden übertragen werden. Somit kann eine ungewünschte Zwangsvollstreckung durch Gläubiger unter Umständen verhindert werden.

FAQ-Bereich

Wie hoch sind Schenkungen steuerfrei?

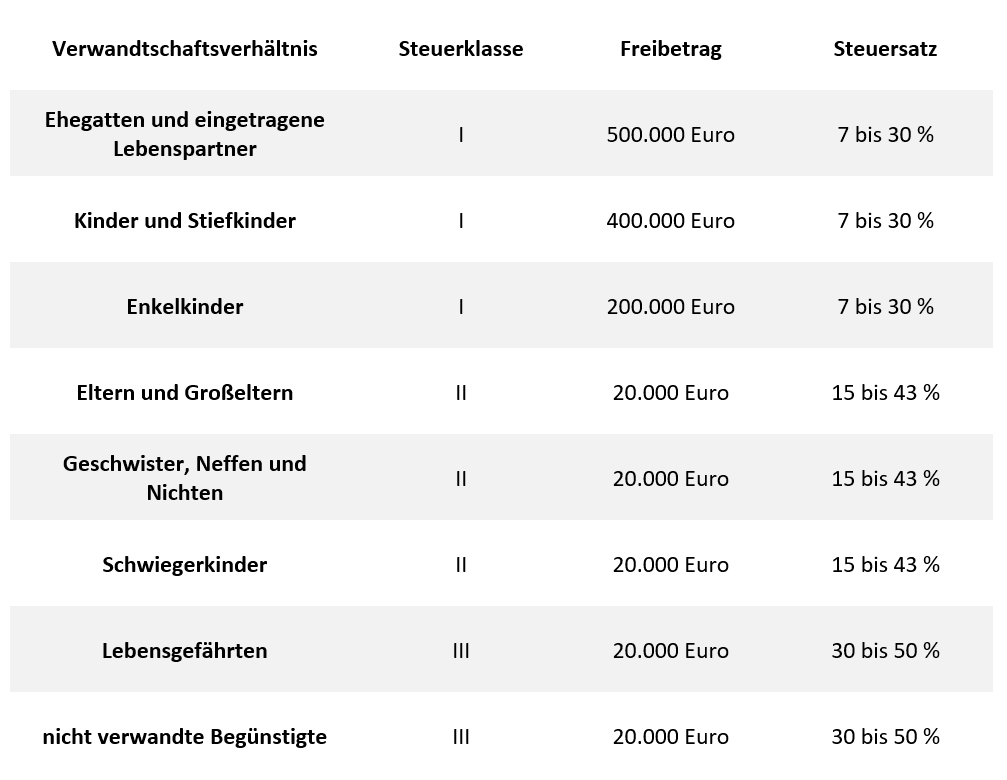

Die Höhe der Steuerfreibeträge ist in § 16 ErbStG geregelt. Hiernach liegen die persönlichen Freibeträge für Ehepartner, eingetragene Lebenspartner bei 500.000 Euro, für Kinder, Stiefkinder bei 400.000 Euro, für Enkel 200.000 Euro und für übrige Beschenkte bei 20.000 Euro.

Wie hoch ist die Schenkungssteuer-Tabelle?

Die Schenkungssteuer-Tabelle orientiert sich an dem Wert der Schenkung und der jeweiligen Steuersätze nach Steuerklasse. Die Werte reichen von 75.000 Euro bis hin zu über 26.000.000 Euro. Die Steuersätze für Steuerklasse I bewegen sich zwischen 7 Prozent und 30 Prozent. In Steuerklasse II gelten Steuersätze von 15 Prozent bis 43 Prozent und Steuerklasse III hat Steuersätze zwischen 30 Prozent und 50 Prozent.

Wann fällt keine Schenkungssteuer an?

Eine Schenkungssteuer fällt gemäß § 13 Abs. 1 Nr. 4a ErbStG nicht an, wenn ein Ehegatte oder eingetragener Lebenspartner dem anderen das gemeinsam bewohnte Eigentum zu Lebzeiten schenkt – unter der Voraussetzung, dass der Schenkende weiterhin selbst im Haus oder der Wohnung wohnt.

Wie hoch ist die Schenkungssteuer bei 100.000 Euro?

Wie hoch die Schenkungssteuer bei einem Wert der Schenkung von 100.000 Euro ausfällt, ist von dem Verwandtschaftsverhältnis und der Steuerklasse des Beschenkten abhängig. Eltern und Großeltern können ihren Kindern und Enkeln bis zu 400.000 Euro steuerfrei schenken.

Fazit zur Schenkungssteuer

Für Schenkungen von Vermögen gelten in Deutschland klare gesetzliche Vorschriften. In vielen Fällen wird die Schenkungssteuer nicht fällig: Je näher der Verwandtschaftsgrad, desto höher sind die Freibeträge. Jedoch spielt auch der Wert der Schenkung eine große Rolle bei der Besteuerung.

Auch wenn sich die Freibeträge und Steuersätze der Schenkungssteuer nicht drastisch von denen der Erbschaftssteuer unterscheiden, kann eine Schenkung zu Lebzeiten durchaus sinnvoll sein.

Zum einen kann der Freibetrag alle zehn Jahre erneut vollständig ausgeschöpft werden, was im Falle einer Erbschaft nach dem Ableben des Erblassers nicht möglich ist. Somit kann das Vermögen unter Umständen nach und nach verschenkt werden, ohne dass eine Steuer anfällt.

Zum anderen kann der Schenkende seinen Nachlass noch zu Lebzeiten gerecht an alle Begünstigten verteilen und kontrollieren, wer was erhält. So kann das Nachlassvermögen durch Schenkungen deutlich geschmälert werden, um den Pflichtteil an unliebsame Verwandte zu verringern.

Ob eine Schenkung im individuellen Fall jedoch tatsächlich sinnvoll ist, kann mit einem Steuerberater oder Rechtsanwalt erörtert werden.

- Titelbild: Foto von MART PRODUCTION

Wirtschaftslexikon

WirtschaftslexikonEin Scheibenaustausch ist oft die wirtschaftlichere Lösung als der komplette Fenstertausch vorausgesetzt, Ihr Rahmen ist noch intakt, verzugsfrei und dicht. Steigende Energiepreise und ein angespannter Handwerkermarkt zwingen Eigentümer und Unternehmer dazu, ihre Sanierungsbudgets genauer zu planen. Bei alten Fenstern denken viele sofort an einen kompletten Austausch aller Elemente, dabei liegt eine günstigere Alternative oft näher: der gezielte Austausch der Glasscheibe. Wenn Sie den Zustand Ihrer Verglasung richtig einschätzen, können Sie Kosten sparen und die Energieeffizienz trotzdem spürbar verbessern. Der folgende Beitrag ordnet ein, wann sich dieser Mittelweg lohnt, worauf es bei der Entscheidung ankommt und wie ein professioneller Scheibenaustausch abläuft. Warum die Verglasung oft die unterschätzte Stellschraube ist

Wirtschaft

WirtschaftIm täglichen Trubel eines Unternehmens gerät ein Bereich oft in den Hintergrund: die Sanitäranlagen. Solange das Wasser fließt und alles funktioniert, schenkt kaum jemand der Gebäudetechnik große Beachtung. Doch für einen reibungslosen Betriebsablauf und die Einhaltung aktueller Hygienevorschriften ist eine zuverlässige Infrastruktur unerlässlich. Fallen Anlagen aus oder arbeiten sie ineffizient, führt das schnell zu ungeplanten Störungen im Arbeitsalltag. Umso wichtiger ist es für Betriebe, vorausschauend zu planen. Im folgenden Interview erklärt ein Branchenexperte, warum moderne Technik und die Wahl der richtigen Fachbetriebe für Unternehmen heute ein handfester Wirtschaftsfaktor sind.

Verbraucher

VerbraucherSonnenschutz ist längst kein reines Saisongeschäft mehr. Kundinnen und Kunden fragen in Apotheken, Drogerien und bei Wellness-Anbietern zunehmend gezielt nach zertifizierter Naturkosmetik statt nach Massenware aus dem Regal. Für den Handel bedeutet das eine Chance aber auch die Aufgabe, geeignete Lieferanten zu finden, die Herkunft, Inhaltsstoffe und Belieferung glaubwürdig belegen können. Wenn Sie Ihr Sortiment erweitern wollen, sollten Sie deshalb genau hinsehen: Welche Kriterien zählen bei der Anbieterwahl, und wie sieht ein Händlerprogramm aus, das Ihnen den Einstieg wirklich erleichtert? Die kurze Antwort vorweg: Entscheidend sind transparente Inhaltsstoffe, nachweisbare Herkunft, belastbare Zertifizierungen, kalkulierbare Lieferkonditionen und konkrete Unterstützung beim Verkauf. Dieser Beitrag zeigt, worauf es im Detail ankommt und woran Sie geeignete Anbieter erkennen. Warum Naturkosmetik im Sonnenschutz zum Handelsthema wird Das Bewusstsein für Inhaltsstoffe in der Hautpflege ist in den vergangenen Jahren deutlich gewachsen internationale Trends wie der K-Beauty-Boom um koreanische Kosmetik und ihre Wirkstoffe haben diese Entwicklung zusätzlich befeuert. Was im Lebensmittelbereich längst selbstverständlich ist, nämlich ein kritischer Blick auf Herkunft und Zusammensetzung, hat sich auch auf Kosmetik übertragen. Beim Sonnenschutz zeigt sich das besonders deutlich: Verbraucherinnen und Verbraucher fragen nach UV-Filtern, nach der Verträglichkeit bei empfindlicher Haut und danach, ob Pflanzenextrakte aus kontrolliert biologischem Anbau stammen. Produkte mit Naturkosmetik-Anspruch gelten vielen Kundinnen und Kunden dabei als die konsequentere Wahl, weil sie Inhaltsstoffe natürlichen Ursprungs und nachvollziehbare Standards verbinden.