Holding gründen – Gewinne maximieren und Steuern sparen

Was ist eine Holding?

Bei einer Holding, auch Dachgesellschaft genannt, handelt es sich um eine Unternehmensstruktur, die aus einem Mutterkonzern und mindestens einer rechtlich eigenständigen Tochtergesellschaft besteht. Die Anzahl der Tochtergesellschaften ist unbegrenzt. Darüber hinaus muss die Rechtsform der Mutter- und Tochtergesellschaft nicht übereinstimmen.

Eine Holding stellt dabei keine Rechtsform dar – wie beispielsweise eine Aktiengesellschaft (AG). Vielmehr dient die Holding-Struktur als Organisationsform für mehrere Unternehmen durch eine Muttergesellschaft.

Die Gründung einer Holding erfolgt in der Regel durch eine natürliche Person. Diese tritt fortan als Gesellschafter der Tochtergesellschaft oder mehrerer Tochtergesellschaften auf.

Die Muttergesellschaft verfügt über mindestens 10 Prozent der Anteile an der Tochtergesellschaft, kann diese jedoch auch zu 100 Prozent besitzen. Sie ist also finanziell an den Tochtergesellschaften beteiligt und vereint alle Gesellschaften unter einem Dach.

Die untergeordneten Unternehmen werden zentral von der Muttergesellschaft geführt. Um sich als Holding bezeichnen zu können, muss die Muttergesellschaft zudem eine Stimmrechtsmehrheit aufweisen. Geschäftliche Entscheidungen innerhalb der Tochtergesellschaften obliegen also der Muttergesellschaft.

Die Holding ist an keine Rechtsform gebunden und kann auf Basis aller Kapitalgesellschaften entstehen. Zudem kann sich die Gründung einer Holding nicht nur als vorteilhaft für große Unternehmen erweisen, sondern auch für KMUs und Start-ups.

Was sind die Ziele der Holding-Gründung?

Ziel einer Holding-Gründung ist in erster Linie die Zusammenführung mehrerer Unternehmen unter einem Dach. Dabei werden Geschäftsbereiche auf verschiedene eigenständige Unternehmen ausgelagert, unterstehen jedoch der Muttergesellschaft.

Die Folge: Die Tochtergesellschaften erfüllen ihre Betriebszwecke auf diese Weise flexibel. Da sie eigenständig agieren, können sie schnell auf Veränderungen der Märkte reagieren. Zudem ist es möglich, risikoarm in neue Geschäftsideen zu investieren und Synergieeffekte zu nutzen, beispielsweise durch Kostenersparnisse.

Währenddessen übernimmt die Muttergesellschaft die strategische Planung wie die Finanz- und Rechtsberatung sowie das Rechnungswesen und finanziert die ungeordneten Tochterunternehmen. Zudem bietet die Holding für etablierte Unternehmer*innen eine Chance, Vermögensaufbau durch Steuervorteile zu betreiben.

Interessant wird eine Holding-Struktur insbesondere, wenn sich die Muttergesellschaft und die Tochtergesellschaften in verschiedenen Ländern befinden. Denn in diesem Fall sind diese an unterschiedliche Länderrechte gebunden. Die Tochtergesellschaften können somit nach dem jeweiligen landesspezifischen Recht verfahren, wodurch sich neue Möglichkeiten auftun.

Wie funktioniert eine Holding?

Eine Holding verwaltet die Tochtergesellschaften zentral. Betriebliche Funktionen wie die Beschaffung, Produktion, Finanzierung, Verwaltung und den Vertrieb (das operative Geschäft) übernehmen die Tochtergesellschaften.

Auf diese Weise ergeben sich steuerrechtliche und kartellrechtliche Vorteile. Im Falle einer Veräußerung von Anteilen fällt auf 95 Prozent der Gewinne keine Steuer an, sofern der Gewinn in der Holding bestehen bleibt.

Der Betriebszweck einer Dachgesellschaft bezieht sich ausschließlich auf die Kapitalbeteiligung. Damit liegt der Fokus auf dem Erwerb und der Organisation der Anteile der Tochtergesellschaften.

Die Gewinne der Tochtergesellschaften fließen zudem in die Holding, obwohl diese grundsätzlich für sich stehen und autonom agieren. Sie sind es also, die das eigentliche Geschäft ausüben.

Eine Holding kann aus mindestens zwei bestehenden Kapitalgesellschaften hervorgehen oder entstehen, indem zusätzlich zur bestehenden Gesellschaft, beispielsweise einer GmbH, eine Tochtergesellschaft gegründet wird.

Die Beziehung zwischen Mutter- und Tochtergesellschaft

Mutter- und Tochtergesellschaft stehen in Beziehung zueinander. Gewährleistet wird dieser Umstand durch Kapitalbeteiligungen der Muttergesellschaft an ihren Tochtergesellschaften. Diese betragen mindestens 10 Prozent.

In der Hierarchie befindet sich die Muttergesellschaft ganz oben. Unter ihr gliedern sich die Tochtergesellschaften, die weiter untergliedert werden können. Diese Untergliederung kann durch Subholdings realisiert werden.

Dabei greift nicht jede Muttergesellschaft stark in das strategische und operative Geschäft der Tochtergesellschaften ein. Dies ist abhängig von der jeweiligen Holding-Form.

Wichtig

Ein Konzern haftet für alle Bereiche seiner Einheit. Eine Holding ist jedoch kein Konzern und keine Einheit. Somit haftet diese nicht für die Tochtergesellschaften.

Wann lohnt sich eine Holding?

Mit anderen Unternehmen zusammenschließen und dabei unabhängig bleiben: Wer sich als Unternehmer*in auf dem Markt etabliert hat und sein Unternehmen auf die nächste Stufe setzen möchte, kann von einer Holding profitieren. Denn auf diese Weise lassen sich neue Geschäftszweige testen und neue riskante Geschäftsfelder erschließen. Im Zweifelsfall können diese abgestoßen werden.

Gleichzeitig kann es sich lohnen, bestehende Geschäfte anderer Unternehmer*innen zu übernehmen. Weiterhin kann eine Holding eine lohnenswerte Möglichkeit darstellen, eine Tochterfirma zu gründen, um neue, teure Maschinen anzuschaffen oder Fahrzeuge zu erwerben. Die Tochter kann dann unabhängig von den bisherigen Geschäften agieren und stellt kein finanzielles Risiko für das bestehende Geschäft dar.

Allerdings ist die Gründung einer Holding mit einem hohen Aufwand und Kosten verbunden. Aus diesem Grund ist es ratsam, die Vor- und Nachteile der Organisationsstruktur im Einzelfall abzuwägen.

Denn nicht immer lohnt sich die Gründung. So stellt ein geplanter Start in die Selbstständigkeit in der Regel keinen geeigneten Zeitpunkt dar, um eine Holding zu gründen. Andererseits kann sich das Holding-Konstrukt für ein Start-up, das sich noch nicht auf dem Markt etabliert hat und noch in den Kinderschuhen steckt, lohnen.

Für wen eignet es sich, eine Holding zu gründen?

Holdings bieten einen Haftungs- und Risikoschutz. Damit kann sich die Organisationsstruktur für jede Unternehmensgröße eignen. Dabei werden folgende Kategorien definiert:

- Mikrounternehmen: < 10 Mitarbeiter

- Kleine Unternehmen: 10 bis 49 Mitarbeiter

- Mittlere Unternehmen: 50 bis 249 Mitarbeiter

- Kleine und mittlere Unternehmen (KMU): 1 bis 249 Mitarbeiter

- Große Unternehmen: > 250 Mitarbeiter

Start-ups, die schon bei der Gründung einen Exit in Erwägung ziehen, können beispielsweise von einem Zusammenschluss mehrerer Start-ups profitieren. Für Konzerne, die international agieren und verschiedene Geschäftszweige aufweisen, kann sich eine zentrale Verwaltung aller Gesellschaften als vorteilhaft erweisen.

Aber auch das Fundament der europäischen Wirtschaft, die kleinen und mittleren Unternehmen (KMUs) mit einem hohen Wirtschaftswachstum, können eine Holding-Gründung in Betracht ziehen.

Eine Holding-Gründung eignet sich für folgende Personen oder Unternehmen:

- Unternehmer*innen, die von Steuervorteilen profitieren möchten

- Unternehmer*innen, die Risiken minimieren möchten

- Unternehmer*innen, die ihr Image verbessern möchten

- Unternehmer*innen, die mehr als eine Kapitalgesellschaft gründen möchten

- Unternehmen, die sich als feste Größe am Markt etabliert haben

- Mittlere Unternehmen, die durch einen Verbund wachsen möchten

- Start-ups mit Exit-Option

- Große Unternehmen, die ihre Risiken minimieren möchten

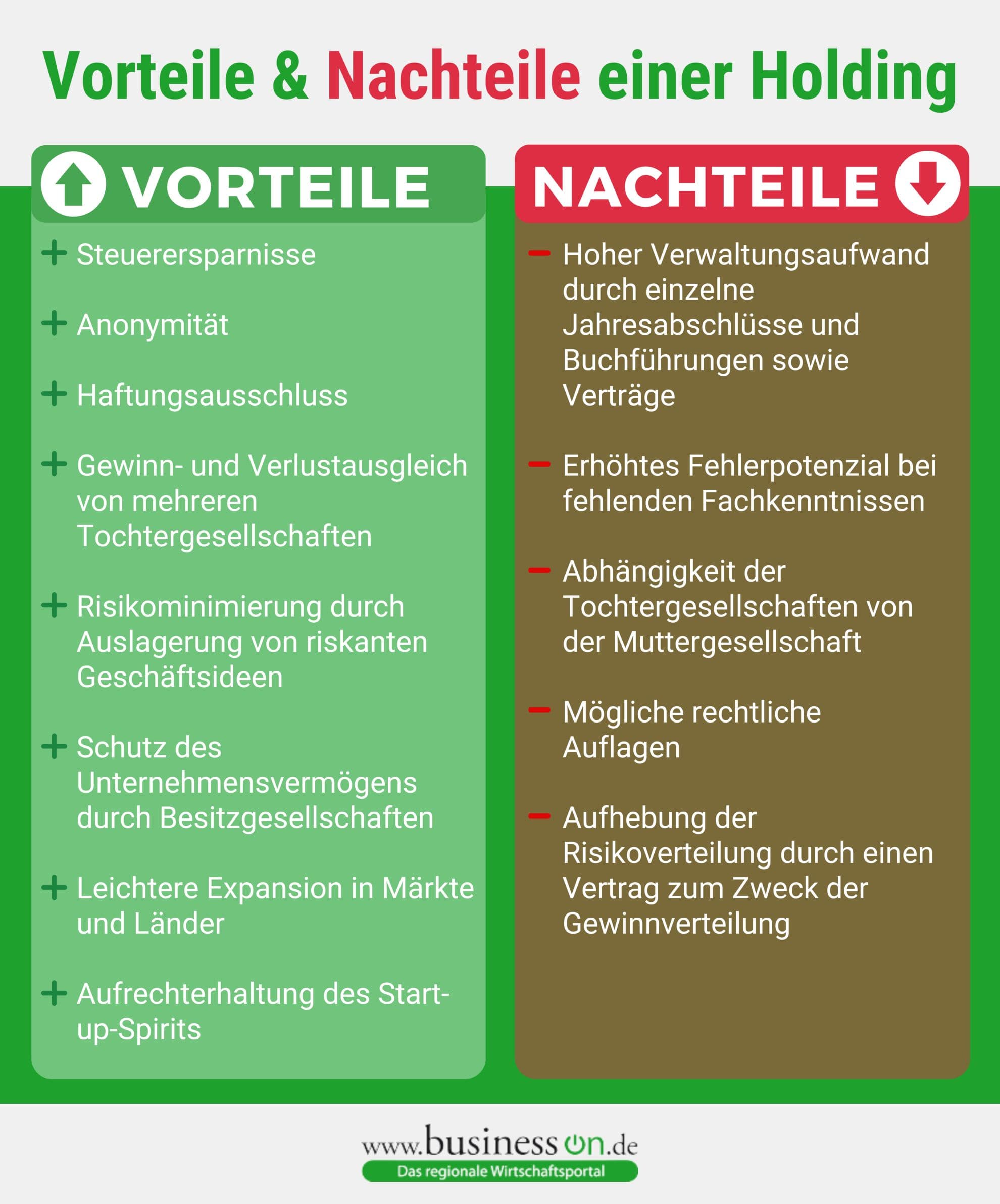

Vorteile & Nachteile der Holding

Vorteile und Nachteile einer Holding

Eine Holding besteht aus mehreren Unternehmen, die eigenständig handeln. Warum sollten sich Unternehmer*innen also die Mühe machen, eine Dachgesellschaft zu gründen und nicht nur viel Zeit und Energie, sondern auch viel Geld in den Aufbau der Holding investieren?

Eine Holding kann mit Vor- und Nachteilen einhergehen. Hier gilt es im Einzelfall abzuwägen, ob die Vor- oder die Nachteile überwiegen, denn neben Steuerersparnissen und einem Haftungsausschluss geht mit der Gründung einer Holding ein hoher Verwaltungsaufwand einher.

Der bekannteste und verlockendste Vorteil einer Holding besteht darin, Steuern zu sparen.Denn obwohl die Muttergesellschaft und jede Tochtergesellschaft Steuern abführen müssen, ergeben sich durch die Organisationsform dennoch finanzielle Vorteile.

Alle Gewinne, die die Tochtergesellschaften erwirtschaften, können zu 95 Prozent steuerfrei an die Muttergesellschaft verkauft werden. Die restlichen 5 Prozent werden zu 30 Prozent versteuert. Das bedeutet: Macht eine Tochtergesellschaft Verluste, während andere Tochtergesellschaften Gewinne erzielen, sparen Unternehmer*innen durch die Holding Steuern.

Des Weiteren ist es von Vorteil, den Unternehmenssitz der Muttergesellschaft in ein Land mit niedrigen Steuersätzen zu verlegen. So profitieren die Töchter ebenfalls. Auch ein Gewinn- und Verlustausgleich von mehreren Tochtergesellschaften bietet Steuervorteile.

Darüber hinaus haftet die Muttergesellschaft nicht für die Tochtergesellschaft. In diesem Kontext spricht man von dem sogenannten Haftungsausschluss. Eine Tochtergesellschaft, die Verluste einfährt und insolvent ist, wirkt sich damit nicht auf die Muttergesellschaft aus. Zahlungsforderungen muss diese also nicht für die zahlungsunfähige Tochter übernehmen.

Weiterhin kann es von Vorteil sein, eine Tochtergesellschaft als Besitzgesellschaft einzusetzen. Kostspielige Anschaffungen werden ausschließlich über diese Tochter abgewickelt und an die anderen Töchter verliehen. Im Falle einer Insolvenz einer Tochtergesellschaft schützen Unternehmer*innen ihren Besitz auf diese Weise zuverlässig.

Manchmal ist es zudem ratsam, als Unternehmen mit unterschiedlichen Markennamen aufzutreten. Auch unterschiedliche Inhaber in Form von Treuhändler*innen können eine strategisch sinnvolle Entscheidung darstellen. Einzig das Finanzamt muss darüber informiert werden, wer die wahren Inhaber der Mutter- und der Tochtergesellschaften sind.

Ein Holding-Konstrukt kann außerdem dazu führen, dass sich Start-ups ihren Start-up-Geist erhalten. Denn in Tochtergesellschaften steigt die Chance, dass sich Mitarbeiter stärker an das Unternehmen binden und miterleben, dass ihre Arbeit direkten Einfluss auf den Unternehmenserfolg nimmt. In großen Konzernen dagegen geht dieser Spirit in der Regel verloren.

Als nachteilig kann sich dagegen die Aufhebung der Risikoverteilung erweisen. Diese basiert auf einem Gewinnverteilungsvertrag. Zudem greifen die Steuervorteile für eine Tochtergesellschaft, die erst später in die Holding überführt wird, in den darauffolgenden sieben Jahren ab der Überführung nur anteilig.

Der organisatorische Aufwand erhöht sich außerdem: Für jede Tochtergesellschaft sowie für die Muttergesellschaft sind eine eigene Buchführung und ein eigener Jahresabschluss notwendig. So steigt der Verwaltungsaufwand.

Dies ist auch dann der Fall, wenn für jede Tochtergesellschaft Verträge zu Einkaufs- und Marketingbedingungen sowie Personalentscheidungen aufgesetzt werden müssen. Das notwendige Fachwissen reduziert hier die Fehlerquote. Alternativ können Steuerberater*innen und Anwält*innen hinzugezogen werden.

Zudem kann es sich als schwierig erweisen, nicht nur jede einzelne Gesellschaft im Blick zu behalten, sondern auch ein Gespür für das Gesamtbild zu entwickeln.

Wie wird die Holding-Gesellschaft besteuert?

Eine Holding vereint Kapitalgesellschaften unter einem Dach. Aus diesem Grund greifen die folgenden Steuerarten:

- Körperschaftssteuer

- Gewerbesteuer

- Umsatzsteuer

Der Geschäftsführer der Holding erhält zudem ein Geschäftsführergehalt, das aus den Gewinnen der Tochtergesellschaften besteht. Auf dieses Gehalt fällt die Einkommenssteuer an. Der Geschäftsführer der Holding gibt die Einkünfte in seiner jährlichen Einkommenssteuererklärung an.

Steuerersparnisse bei Gewinnabführung

Die Holding-Gewinnabführung stellt den größten Reiz dar, eine Dachgesellschaft zu gründen. Bis zu 95 Prozent der Gewinne aus den Tochtergesellschaften gehen steuerfrei an die Holding über. 5 Prozent werden zu 30 Prozent versteuert.

Erwirtschaften einige Tochtergesellschaften Verluste, lohnt sich dies finanziell. In der Vergangenheit wurden Holdings deswegen häufig kritisiert. Denn aufgrund des finanziellen Vorteils durch Verluste unterstellte man den Dachgesellschaften, künstlich Verluste der Tochterfirmen zu erschaffen, um Steuern zu sparen.

Eine weitere Möglichkeit, Steuern zu einzusparen, bietet der Gewinnabführungsvertrag, auch Stimmbindungs- oder Beherrschungsvertrag genannt. Normalerweise gilt: Fährt eine Tochterfirma Gewinne ein, während eine andere Tochterfirma Verluste macht, werden die Gewinne für zwei einzelne Unternehmen versteuert.

Mit einem Gewinnabführungsvertrag kann dies umgangen werden, indem die Gewinne und Verluste gegeneinander gerechnet werden. So ergibt sich eine geringe Steuerlast.

Verschiedene Arten von Holding-Gesellschaften

In Deutschland differenziert man fünf verschiedene Holding-Arten. Die Unterscheidung erfolgt auf Basis der unterschiedlichen Beziehungen der Muttergesellschaft zu der Tochtergesellschaft beziehungsweise den Tochtergesellschaften. In großen Unternehmensstrukturen treten zudem Mischformen auf.

Folgende Varianten werden unterschieden:

- Operative Holding

- Management-Holding

- Finanz-Holding

- Organisatorische oder strukturelle Holding

- Holding als Gesellschafter

Operative Holding

Die große Muttergesellschaft, auch Stammhauskonzern genannt, übernimmt alle geschäftsführenden Tätigkeiten. Sie bestimmt den Außenauftritt der Holding, die Strategie und die Personalbesetzung der kleineren Tochtergesellschaften.

Zudem müssen die Tochtergesellschaften der Muttergesellschaft regelmäßig Bericht erstatten. Die Tochtergesellschaften fungieren damit als reine Unterstützung der Muttergesellschaft und werden streng kontrolliert.

Gleichzeitig ist die Muttergesellschaft am Markt sichtbar. Dies gilt insbesondere für große Konzerne mit mehreren Niederlassungen in Deutschland. Für sie ergeben sich durch eine operative Holding höhere Gewinnchancen und ein zuverlässiges Risikomanagement.

Finanz-Holding

Bei der Finanz-Holding greift die Muttergesellschaft nicht in das operative Geschäft der Tochtergesellschaften ein. Zudem übernimmt sie keine Führungsfunktionen.

Stattdessen hält sie Anteile und Aktien an ihren Tochtergesellschaften, stellt diesen finanzielle Mittel zur Verfügung und verwaltet das Geschäftsvermögen. Außerdem dient eine Finanz-Holding in vielen Fällen dazu, Unternehmenskäufe einzuleiten.

Beteiligungsgesellschaft

Die Beteiligungsgesellschaft verfolgt das Ziel der Gewinnmaximierung und erwirbt Anteile an eigenständigen Unternehmen. Sie bietet weder Dienstleistungen an noch verkauft sie Waren. Damit unterscheidet sich die Beteiligungsgesellschaft von Holdings, die ihre Tochtergesellschaften zentral verwalten und Synergieeffekte nutzen.

Im Vergleich zu den ebengenannten Holding-Modellen erwirbt sie Gesellschaftsanteile nie zu 100 Prozent. Darüber hinaus kann sie dazu genutzt werden, Fremdkredite zu vermeiden oder Anschubfinanzierungen umzusetzen.

Insbesondere für Start-ups kann sich eine Beteiligungsgesellschaft als vorteilhaft erweisen, denn sie erleben in der Unternehmensgeschichte häufig zahlreiche personelle Veränderungen. So kann es vorkommen, dass die Gesellschafter wechseln, indem sie die UG oder GmbH verlassen und ihre Unternehmensanteile an ihren Nachfolger oder Mitgesellschafter verkaufen. Dieser Verkauf hat zur Folge, dass Steuern auf den Erlös anfallen.

Durch die Gründung einer Holding lässt sich dieser Verlust vermeiden. Dabei gilt: Ein Wechsel von Gesellschaftern ist bei Start-ups nicht ungewöhnlich und kein Grund, an der Vision des Unternehmens zu zweifeln.

Und weil es immer vorkommen kann, dass jemand das Unternehmen verlässt, ist es ratsam, nicht gemeinsam als Gründer einer Kapitalgesellschaft aufzutreten. Vielmehr kann es sich lohnen, wenn jeder Gründer seine eigene UG gründet. Somit wird das Start-up nicht von drei Gründern, sondern von drei UGs gegründet. Diese fungieren also als Gesellschafter des Start-ups.

Plant einer der Gründer seinen Ausstieg, verkauft er die Anteile seiner Kapitalgesellschaft, beispielsweise seiner UG oder GmbH. Damit spart er Steuern. Weil die Muttergesellschaft hier lediglich die Gesellschafterrolle übernimmt und das Vermögen verwaltet, spricht man von einer Beteiligungsgesellschaft.

Die Rechtsgrundlagen legen die Gesellschafter in einem schriftlichen Gesellschaftsvertrag fest. Hier werden unter anderem Beteiligungen festgehalten und die Haftung definiert. Zudem werden der Zweck der Gesellschaft, Verantwortungsbereiche und Vorgehensweisen im Falle einer Kündigung oder eines Ablebens eines der Gesellschafter festgelegt.

In Deutschland werden Gesellschaftsverträge für Kapitalgesellschaften auch Satzung genannt. In der Schweiz und in Österreich wird das Wort Statuten verwendet. Eine Rechtsberatung ist empfehlenswert.

Management-Holding

Die Management-Holding ist für die strategische Führung der Tochtergesellschaften sowie die Verwaltung der Gesellschaftsanteile zuständig. Die operative Führung dagegen übernehmen die Tochtergesellschaften. Das verschafft den untergeordneten Unternehmen mehr Flexibilität auf dem Markt. Sie können wie KMUs agieren.

Gleichzeitig profitieren diese von dem Image der großen Muttergesellschaft. Diese Holding-Variante findet sich häufig in der Automobil- und der Elektrobranche.

Strukturelle oder organisatorische Holding

Eine strukturelle oder organisatorische Holding dient der internen Unternehmensorganisation. Gleichzeitig bietet sie die Möglichkeit, in unterschiedlichen Geschäftsfeldern unter unterschiedlichen Markennamen aufzutreten.

Große Marken nutzen die Holding häufig als Strukturgeber im Franchising. Dies gilt insbesondere für Marken der Systemgastronomie. Dabei verfügt jede Tochtergesellschaft über ein eigenes Franchise-System am Markt.

Der Erfolg der Franchisegeber und -nehmer basiert auf dem Zusammenschluss der Marken. Die Franchisenehmer profitieren zudem von Finanzierungen und Einkaufsvorteilen.

Wie ist eine Holding aufgebaut?

Eine Holding besteht aus mindestens zwei Unternehmen. Diese sind hierarchisch gegliedert und umfassen Beteiligungen. An der Spitze der Hierarchie steht die Muttergesellschaft. In der Folge ergibt sich eine wirtschaftliche Abhängigkeit der Tochtergesellschaften von der Muttergesellschaft.

Holdings können individuell strukturiert werden. So kann beispielsweise eine Organisation nach Geschäftsfeldern oder Ländern erfolgen. Dabei kann die Holding auf die persönlichen Bedürfnisse des Unternehmers zugeschnitten werden.

Häufig sind Holdings wie folgt aufgebaut:

- Die Holding-Gründung erfolgt in der Regel durch eine natürliche Person.

- Die Muttergesellschaft übernimmt Anteile der Tochtergesellschaften.

- In der Hierarchie steht die Muttergesellschaft ganz oben.

- Einer Muttergesellschaft können zahlreiche Tochtergesellschaften unterstehen. Eine konkrete Zahl ist nicht vorgegeben.

Unterschiedliche Wege, eine Holdingstruktur aufzubauen

- Die nachträgliche Holding-Gründung: Bestehende Unternehmen und neue Unternehmen werden unter einem Dach vereint. Die Muttergesellschaft übernimmt Anteile an den Tochtergesellschaften.

- Die neue Holding-Gründung: Es werden mindestens zwei neue Unternehmen als Kapitalgesellschaft, am häufigsten UGs (haftungsbeschränkt), gegründet. Die eine UG wird dann Gesellschafterin der anderen UG. Die Gründung kann gleichzeitig erfolgen.

- Die Auslagerung von Geschäftsbereichen: Hier werden Geschäftsbereiche ausgelagert. Diese werden dann unter einem Holding-Dach zusammengefasst.

Was versteht man unter einer Holding GmbH?

Eine Holding GmbH umfasst zwei Gesellschaften mit beschränkter Haftung. Die eine GmbH verfügt über 100 Prozent der Anteile an der Tochtergesellschaft (der anderen GmbH). Der Gesellschafter und Geschäftsführer ist häufig eine natürliche Person.”

Wie wird eine Holding gegründet?

Eine Holding kann auf Basis einer vollständigen Neugründung erfolgen. Darüber hinaus können bestehende Kapitalgesellschaften unter einem Dach zusammengefasst werden. Die Voraussetzung: Es muss sich um zwei rechtlich eigenständige Unternehmen handeln.

Eine gute Planung bildet die Grundlage für die Gründung einer Holding-Gesellschaft. In der Planungsphase sollten folgende Punkte Berücksichtigung finden:

- Welche Holdingstruktur bietet mehr Vorteile als Nachteile?

- Welche Rechtsformen haben die Muttergesellschaft und die Tochtergesellschaft(en)?

- Wie erfolgt die Unternehmensfinanzierung?

Die Gründung einer Holding ist folgendermaßen möglich:

- Mit mindestens zwei neuen Kapitalgesellschaften

- Mit mindestens einer bestehenden Kapitalgesellschaft und einer neuen Kapitalgesellschaft (Neugründung)

- Mit mindestens zwei bestehenden Kapitalgesellschaften

Zudem müssen die Gesellschaftsverträge notariell beglaubigt und der Firmenname der einzelnen Gesellschaften eingetragen werden. Ein weiteres Augenmerk gilt der Anmeldung der Gesellschaften beim Finanzamt, im Handelsregister, bei der IHK, der Berufsgenossenschaft und der Agentur für Arbeit. Auch eine juristische Beratung ist ratsam. Darüber hinaus muss ein Geschäftskonto eröffnet werden.

Für die Zusammenführung der Gesellschaften unter einem Holding-Dach ist ein Notartermin notwendig. Der Notar bestätigt die Organisationsform. Anschließend sollte der Name der Holding beim Marken- und Patentamt angemeldet werden.

Seit 2017 werden alle Beteiligten einer Gesellschaft mit dem vollständigen Vor- und Nachnamen, dem Wohnort und Geburtsdatum sowie der Beteiligungsart und dem Beteiligungsumfang vermerkt. So geht der Staat gegen Geldwäsche vor. Die Beurkundung erfolgt auch hier durch den Notar.

Die Ausnahme bilden Gesellschaften, die in einem einsehbaren Register wie dem Handelsregister vorkommen. Sie sind von der Eintragungspflicht befreit, da bereits alle notwendigen Informationen vorliegen.

Wer kann eine Holding gründen?

Eine Holding kann von einer Einzelperson oder mehreren Personen gegründet werden. Seit der Einführung der Unternehmergesellschaft (haftungsbeschränkt) ist dies sogar mit einem kleinen Startkapital möglich.

Wer eine Holding gründen möchte, muss zudem volljährig und dazu berechtigt sein, ein Gewerbe auszuführen. Dies ist nicht der Fall, wenn ein Berufs- und Gewerbeverbot besteht oder der Interessent in der Vergangenheit aufgrund von Vermögensstraftaten verurteilt wurde.

Ablauf der Gründung einer Holding

Die Gründung einer Holding-Gesellschaft erfolgt im Kern wie die Gründung einer Kapitalgesellschaft. Darüber hinaus ist das Maß der Beteiligung der Muttergesellschaft an den Tochtergesellschaften zu berücksichtigen.

Dafür müssen Verträge aufgesetzt werden. Ziel ist es, dass zwei rechtlich eigenständige Unternehmen existieren und dennoch unter einem Dach zusammengefasst werden.

Planung der Holding-Struktur

Die Basis der Planung bildet die Erstellung eines Businessplans. Darüber hinaus ist es von Bedeutung, die Holding-Struktur zu bestimmen. Um sich für eine Variante zu entscheiden, hinterfragen Unternehmer*innen, welche Ziele sie mit der Gründung verfolgen.

Erst wenn diese Ziele konkret benannt worden sind, kann die Entscheidung für die Rechtsformen und die passende Holding-Variante fallen. In diesem Zusammenhang sollte auch entschieden werden, wie stark sich die Muttergesellschaft an der Tochtergesellschaft beteiligt.

Eine frühzeitige und umfassende Planungsphase reduziert das Risiko, falsche Entscheidungen zu treffen und im Nachhinein Anpassungen vornehmen zu müssen. Diese können mit einem hohen Kostenaufwand verbunden sein, der sich durch eine detaillierte Vorbereitung vermeiden lässt.

Wahl der richtigen Rechtsform

Seit der Einführung der UG (haftungsbeschränkt) und Limited ist es möglich, eine Holding mit kleinem Kapital zu gründen, denn eine UG kann schon mit einem Euro gegründet werden.

Im Vergleich zu einer GmbH oder einer AG wirkt die UG weniger seriös. Allerdings bietet sie kleinen Unternehmen die Chance zu wachsen. Wer also die Stammeinlage für eine GmbH oder AG nicht aufbringen kann, profitiert dennoch von den Vorteilen einer Holding.

Ein Mix der Rechtsformen ist erlaubt. Bei einer Beteiligungs-Holding kann die Muttergesellschaft zudem als Gesellschafter der Tochtergesellschaft auftreten.

Mögliche rechtliche Organisationsstrukturen:

- GmbH (Gesellschaft mit beschränkter Haftung)

- UG (Unternehmergesellschaft, haftungsbeschränkt)

- AG (Aktiengesellschaft)

- KGaA (Kommanditgesellschaft auf Aktien)

- Ltd (Limited)

Holding-Gründung

Eine Holding besteht aus mindestens zwei Kapitalgesellschaften. Die eine Gesellschaft fungiert als Muttergesellschaft, die andere als untergeordnete Tochtergesellschaft. Dabei gilt: Bei jeder weiteren Tochtergesellschaft muss es sich ebenfalls um eine Kapitalgesellschaft handeln.

Juristische und administrative Pflichten

Im Zuge der Holding-Gründung ergeben sich zahlreiche juristische und administrative Pflichten. So muss die Mutter- sowie jede der Tochtergesellschaften durch einen Notar beurkundet werden. Auf administrativer Ebene erfolgt eine Eintragung in das Handelsregister. Dies ist vorgeschrieben, da es sich bei den Gesellschaften um Kapitalgesellschaften handelt.

Zudem muss ein Geschäftskonto eröffnet werden. Anschließend wird die Stammeinlage gezahlt. Auf diese Weise wird die Einzahlung in das Vermögen der Gesellschaft realisiert. Die Höhe der Einlage orientiert sich an der jeweiligen Rechtsform.

Eingliederung bereits bestehender Unternehmen in eine Holding-Struktur

Ein bestehendes Unternehmen kann in die Holding-Struktur aufgenommen werden. Wird dieses Unternehmen als Tochter in die Dachgesellschaft eingegliedert, ergeben sich zunächst geringere Steuervorteile, denn diese greifen erst nach Ablauf einer siebenjährigen Frist.

Wird zum Beispiel frühzeitig im vierten Jahr verkauft, entstehen Steuervorteile für 4/7 des Verkaufspreises. Ein Verkauf der Tochtergesellschaft lohnt sich finanziell also erst ab dem achten Jahr nach der Eingliederung.

Die Holding anmelden

Eine Holding muss steuerlich angemeldet werden. Dafür suchen Unternehmer*innen das zuständige Finanzamt auf. Hier erhält jedes eigenständige Unternehmen eine eigene Steuernummer. Das trifft sowohl auf die Muttergesellschaft als auch auf jede Tochtergesellschaft in der Holding zu.

Weiterhin ist eine Gewerbeanmeldung für jedes Unternehmen innerhalb der Dachgesellschaft erforderlich. Diese Anmeldung erfolgt beim örtlichen Gewerbeamt. Hier gilt es zu berücksichtigen, dass einige Gewerbearten einer Sondergenehmigung bedürfen.

Wie hoch sind die Gründungskosten einer Holding?

Die Kosten für eine Holding-Gründung variieren und sind davon abhängig, ob neue Unternehmen gegründet und in der Holding zusammengefasst oder bestehende Unternehmen unter einem Dach vereint werden. Im Vergleich zu der Gründung einer Personengesellschaft geht die Gründung einer Kapitalgesellschaft mit einer Stammeinlage einher. Diese kann als Bareinlage, Sacheinlage oder eine Mischung aus Bar- und Sacheinlage realisiert werden.

Dabei richten sich die Kosten bei Neugründungen nach der jeweiligen Rechtsform. So muss für eine AG oder eine GmbH ein Stammkapital auf das Geschäftskonto eingezahlt werden. Bei einer GmbH beträgt das Mindeststammkapital 25.000 Euro. Handelt es sich um eine Bargründung der GmbH, müssen die Gesellschafter mindestens ein Viertel der Stammeinlage einzahlen.

Insgesamt müssen die eingezahlten Summen aller Gesellschafter mindestens die Hälfte des Mindeststammkapitals ergeben (12.500 Euro). Dagegen können Sacheinlagen nur in Höhe des Stammkapitals beigesteuert werden.

Die Gründung einer UG ist weitaus günstiger, denn hier ist nur ein Mindestkapital von einem Euro fällig. Allerdings ist zu berücksichtigen, dass bei einer UG durchschnittlich jährliche Kosten in Höhe von 800 Euro anfallen. Diese Summe kann – je nach wirtschaftlicher Aktivität – niedriger oder höher ausfallen.

Weitere mögliche Zusatzkosten beziehen sich auf die notariellen Beglaubigungen, den Eintrag in das Handelsregister und Gebühren bei der Gewerbeanmeldung. Zudem können Kosten für die Industrie- und Handelskammer anfallen, indem Mitgliedsbeiträge entrichtet werden oder eine Rechtsberatung stattfindet.

Häufig gestellte Fragen zum Gründen einer Holding

Welches Geschäftskonto eignet sich für eine Holding?

Ein empfehlenswertes Geschäftskonto überzeugt durch niedrige Kontoführungsgebühren, günstige Bargeld-Abhebungen und die Einlagensicherung. Auch Anbindungen an eine Software für die Buchhaltung und eine Firmenkreditkarte sind vorteilhaft.

Wer haftet bei einer Holding?

Wer bei einer Holding haftet, steht in Relation zu den Rechtsformen der Tochtergesellschaften, denn eine Holding ist eine Organisationsstruktur. Bei Kapitalgesellschaften haftet die Muttergesellschaft nicht für die Tochtergesellschaften. Bei Tochtergesellschaften, die als Personengesellschaften fungieren, haftet die Muttergesellschaft in vollem Umfang.

Kann jede*r eine Holding gründen?

Eine Holding kann nahezu jeder Mensch gründen, der mindestens zwei Kapitalgesellschaften besitzt oder plant, diese zu gründen. Zudem muss die Person volljährig und uneingeschränkt geschäftsfähig sein.

Welche Holdings gibt es in Deutschland?

Bekannte Holdings in Deutschland sind Alphabet Inc., Kabel Deutschland, Porsche Automobil, Telefónica Deutschland, Hornbach, myHammer und Fressnapf. Eine Tochtergesellschaft von Alphabet Inc. ist Google.

Das Fazit – Mit einer Holding von vielen Vorteilen profitieren

Die Gründung einer Holding ist mit einem hohen Aufwand und Kosten verbunden. Die Gründung lohnt sich nur dann, wenn diese Anstrengung durch ausschlaggebende Vorteile gerechtfertigt wird. Dabei kann es sich beispielsweise um Steuerersparnisse, einen Haftungsausschluss, die Erschließung neuer Märkte oder die Wahrung des Start-up-Geistes handeln.

Gleichzeitig kann eine Holding das Risiko minimieren, als Muttergesellschaft Insolvenz anmelden zu müssen. Denn erweist sich eine riskante Geschäftsidee als nachteilig, kann die jeweilige Tochterfirma abgestoßen werden. Liquidität muss die Muttergesellschaft nicht leisten, da es sich bei den Tochtergesellschaften um eigenständige Unternehmen handelt.

Weiterhin bietet eine Beteiligungsgesellschaft (Beteiligungs-Holding) als Organisationsform für Start-ups die Chance, die Holding durch mehrere Gesellschaften zu gründen, statt durch mehrere Gründer. Entscheidet sich einer der Existenzgründer im Laufe der Zeit gegen das Start-up, kann er die Anteile veräußern, womit eine Steuerersparnis einhergeht.

Wer über das notwendige Startkapital verfügt, setzt auf Rechtsformen wie die GmbH. Aber auch mit kleinem Budget ist die Gründung einer Holding umsetzbar, beispielsweise durch zwei UGs, die eine Dachgesellschaft bilden.

- Titelbild: Photo by krakenimages on Unsplash

Verbraucher

VerbraucherEin professioneller Bestatter aus Nordhausen nimmt Angehörigen im Trauerfall organisatorische, rechtliche und finanzielle Last ab und sorgt für Klarheit in einer Ausnahmesituation. Wer den Tod eines nahen Menschen verkraften muss, steht innerhalb weniger Stunden vor Entscheidungen, für die im Alltag nie Raum war. Im folgenden Interview beantwortet das Team des Bestattungsinstituts Engelhardt aus Ellrich die wichtigsten Fragen rund um die Wahl des richtigen Bestatters und zeigt Ihnen, welche Rechte Sie als Hinterbliebene oft nicht kennen. Frage: Müssen Angehörige den vom Krankenhaus oder Pflegeheim empfohlenen Bestatter beauftragen? Nein, ausdrücklich nicht. Tritt ein Sterbefall in einem Krankenhaus, einem Pflegeheim oder im Zuge polizeilicher Maßnahmen ein, werden Ihnen als Angehörigen häufig konkrete Bestatter nahegelegt. Was viele nicht wissen: Es besteht keine Verpflichtung, einen vom Krankenhaus, von der Polizei oder vom Friedhof empfohlenen Anbieter zu beauftragen. Das Wahlrecht liegt bei Ihnen als Hinterbliebenen. Gerade in emotional belastenden Momenten ist es deshalb wichtig, sich diese Entscheidung bewusst zu nehmen und sie nicht aus reiner Zeitnot abzugeben.

Verbraucher

VerbraucherWenn ein nahestehender Mensch stirbt, müssen Angehörige innerhalb weniger Stunden Entscheidungen treffen, mit denen sie sich zuvor nie auseinandergesetzt haben: Wer holt den Verstorbenen ab? Welche Bestattungsart kommt infrage? Welche Unterlagen werden benötigt? Genau in dieser Phase entscheidet die Wahl des richtigen Bestatters darüber, ob die nächsten Tage geordnet ablaufen oder im Chaos versinken. Wer im Raum Mainfranken sucht, findet mit der Flammersberger Bestattungshilfe einen lokal verankerten Ansprechpartner für vertrauensvolle Bestattungen in Würzburg, der organisatorische und emotionale Aufgaben gemeinsam mit den Angehörigen übernimmt. Im folgenden Interview beantwortet Christian Flammersberger die wichtigsten Fragen, die sich Hinterbliebene in dieser Situation stellen. „Die ersten Stunden sind entscheidend" – Christian Flammersberger im Gespräch Herr Flammersberger, was passiert in den ersten Stunden nach einem Todesfall?

Ratgeber

RatgeberProfessionelle Experten für Gebäudereinigung in München entlasten Unternehmen, indem sie Hygiene, Werterhalt und einen repräsentativen Auftritt durch strukturierte Abläufe, geschultes Personal und individuelle Reinigungskonzepte sicherstellen. Saubere Büros, gepflegte Hotelzimmer und repräsentative Eingangsbereiche entscheiden in einer Wirtschaftsmetropole wie München mit darüber, wie professionell ein Unternehmen wahrgenommen wird. Doch worauf sollten Entscheider achten, wenn Sie einen geeigneten Dienstleister suchen und warum lohnt es sich, gezielt auf Experten für Gebäudereinigung in München wie die Nexus Dienste GmbH zu setzen? Warum professionelle Gebäudereinigung in München mehr ist als Putzen